(출처=KB증권)

KB증권은 30일 샘씨엔에스가 세라믹 기판 신사업에 주목해야한다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

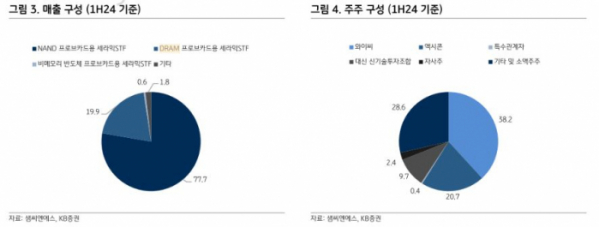

김현겸 KB증권 연구원은 “전방산업의 업황 회복으로 국내외 신규 고객사 (프로브카드 제조사)를 통한 앤드유저의 레거시 DRAM과 HBM 테스트용 세라믹 STF 매출 확대가 기대된다”면서 “DRAM향은 NAND향 대비 단가가 3~5배 높은 것으로 알려져 있어 실적 상승에 크게 기여할 것으로 판단한다”고 설명했다.

이어 김 연구원은 “주력인 NAND향 매출 증가가 예상되는데, 최근 AI 데이터센터 확대에 따른 고용량 스토리지 eSSD 수요 증가가 나타나고 있다”면서 “최근 삼성전자, SK하이닉스도 관련 신제품을 출시하며 고객사에 대응 중”이라고 말했다.

아울러 그는 “오송 신공장이 2월 말 준공하며 기존 대비 2~3배 캐파(CAPA)가 확대됐는데, 샘씨엔에스는 기존 반도체 프로브카드용 세라믹 STF뿐만 아니라 신사업으로 세라믹 기판을 준비하고 있다”면서 “AI 반도체가 진화하면서 고집적· 고단위 HBM의 필요성이 증가하고 있는데, 현재 기존 플라스틱 기판의 한계를 극복하기 위해 차세대 반도체 패키징 기판으로 유리 기판이 주목받고 있지만, 상용화 시점이 더 빠를 것으로 보이는 세라믹 기판에도 주목해야 한다”라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)