(출처=키움증권)

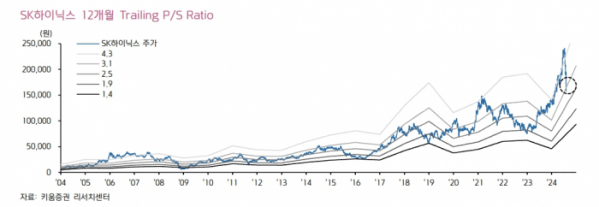

키움증권은 6일 SK하이닉스에 대해 단기 매수 기회로 판단한다며 투자의견을 '마켓퍼폼(시장수익률)'에서 '매수'로 상향조정했다. 목표주가는 20만 원을 유지했다.

박유악 키움증권 연구원은 "SK하이닉스의 주가는 매크로 불안감 확대, 마이크로소프트와 알파벳 등의 실적 부진, 이에 따른 AI 반도체 투자의 피크아웃 우려 등이 부각되며 고점 대비 35% 급락했다"고 설명했다.

그러면서 "그동안 주가 오버슈팅과 AI 반도체의 투자 피크 아웃 우려, HBM 산업의 경쟁심화 가중 등을 근거로 SK하이닉스에 대한 보수적인 투자의견을 제시해 왔다"면서 "이러한 우려들은 최근 급락한 주가에 상당 부분 반영됐다고 판단한다"고 덧붙였다.

박 연구원은 "현 시점에서 주목하고 있는 것은 AI와 관련된 급격한 투자 심리 악화가 SK하이닉스를 포함한 D램 업체들의 2025년 설비투자 계획을 하향조정시킬 수 있다는 점"이라고 했다.

그러면서 "HBM 고성장에 대한 믿음과 범용 D램 수요 회복에 대한 기대감이 의심으로 바뀌게 되면 부담스러웠던 D램의 설비투자 계획이 하향조정되고 D램의 수급 상황도 우리의 예상보다 더욱 견조해질 것"이라며 "D램의 장기 수급 전망을 더욱 긍정적으로 바라볼 필요가 있다"고 밝혔다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)