대신증권은 19일 빙그레에 대해 ‘숨은 강자’라며 ‘매수’를 추천했다. 목표주가는 12만 원을 제시했다.

정한솔 대신증권 연구원은 “메가브랜드의 견조한 국내 매출과 해외 수출 확대, 2025년 하반기 해태 무형자산상각비 해소가 예상됨에 따라 실적 개선세가 지속될 것으로 예상된다”며 “K푸드 성장성에 대한 관심이 높아지고 있는 상황에서 고성장세를 보이고 있는 수출 매출이 유의미한 비중까지 확대 시 밸류에이션 프리미엄까지 가능할 전망 “이라고 전했다.

이어 “내수시장에서 메가브랜드의 매출이 견조하게 이어지는 가운데 지난 5년간 연평균 19% 성장하며 꾸준히 해외 매출이 확대되고 있다는 점 주목할 필요가 있다”며 “별도 기준 해외 매출 비중은 2020년 7.8%, 2023년 10.5%까지 확대됐다”고 덧붙였다.

주력 제품 바나나맛 우유와 메로나의 맛 다변화를 통한 SKU 확대, 입점 채널 확대 등을 통해 해외 성장을 이어갈 거란 전망이다. 내수시장은 제로시장이 팬데믹 이후 지속 성장하고 있다는 점에서 성수기를 앞두고 제로 빙과 신제품을 출시한 상태다. 제품 카테고리 확대를 통해 제품 경쟁력을 높여가며 점유율 확대가 기대된다는 평가다.

정 연구원은 “성수기 효과로 2-3분기 높은 수익성을 시현하는데, 해외 매출 확대, 원유 제외 원부재료 하향 안정화, 저수익 제품 정리 등으로 원가율이 개선되며 지난 1분기 기준 역대 최대 수준의 수익성을 달성했다”며 “원유 가격이 하반기 상승 할 가능성은 있으나, 비용 효율화가 지속되고 있고 해외 매출 확대로 수익성 개선 기조를 이어갈 것으로 예상한다”고 내다봤다.

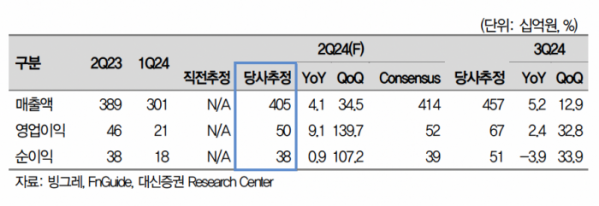

2분기 빙그레의 실적은 매출액 4048억 원, 영업이익 505억 원으로 각각 전년 동기 대비 4.1% 9.1% 증가할 것으로 예상했다.

정 연구원은 “계절적 성수기 진입에 따라 냉동 및 냉장부문의 견조 한 실적이 예상된다”며 “수출의 경우 미국은 빙과 중심으로, 중국은 냉장을 중심으로 성장한 것으로 파악. 영업레버리지 효과로 고정비 부담이 낮아지고, 비용 효율화 등으로 수익성 개선이 예상된다”고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)