(출처=NH투자증권)

NH투자증권은 17일 LG이노텍에 대해 북미업체가 내년 스마트폰 1위 업체로 부상할 것이라며 목표주가를 40만 원으로 상향 조정했다. 투자의견도 매수로 높여잡았다.

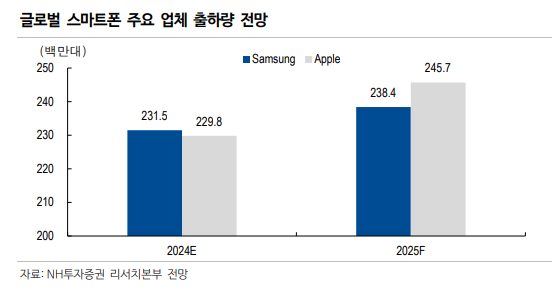

이규하 NH투자증권 연구원은 "LG이노텍은 인공지능(AI) 기대감 확대, 3년 만에 출시되는 중저가 모델, 플러스 모델의 폼팩터 변화(슬림화)를 고려해 내년 북미 스마트폰 출하량을 기존 대비 4% 상향한 2억4570만 대로 추정한다"며 "내년 북미 고객사는 사상 처음으로 시장 점유율 기준으로 삼성전자를 뛰어넘으며 글로벌 1위 스마트폰 업체로 거듭날 것"이라고 말했다.

이어 "판매 확대 및 양호한 환율, 비용 절감 등을 고려해 올해와 내년의 영업이익 추정치를 기존 대비 각각 11.6%, 12.8% 상향한다"며 "2026년 이후로는 폴더블 스마트폰 제품 출시 가능성도 있어 실적 성장세 지속될 것으로 전망한다"고 덧붙였다.

이 연구원은 "주가는 저점 대비 크게 상승했으나 경쟁사인 코웰 홀딩스의 올해 기준 주가수익비율(PER) 26배 대비 대폭 할인된 수준에서 거래 중"이라며 "고객사 내 점유율이나 제품 경쟁력 고려했을 때 밸류에이션 프리미엄 부여가 합리적이라고 판단하고 현 주가는 역사적 밸류에이션 밴드 하단에 위치하고 있어 재평가 가능할 것으로 예상한다"고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LK삼양, '일론 머스크' 스페이스X 위성에 별추적기 탑재예정 부각 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)