(출처=하나증권)

하나증권은 5일 한화시스템에 대해 우호적 수주에 따른 실적 성장이 기대된다며 목표주가를 기존 2만4000원에서 2만5000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

위경재 하나증권 연구원은 “한화시스템의 올해 2분기 매출은 전년 대비 14.4% 증가한 6983억 원, 영업이익은 58% 늘어난 472억 원으로 컨센서스를 상회할 전망”이라고 밝혔다.

위 연구원은 “방산 부문은 아랍에미리트(UAE) 천궁-II 레이더, 전술정보통신(TICN) 4차 양산, 장거리지대공유도무기(L-SAM) 체계 등의 매출 인식 지속되며 2분기 실적 역시 견조할 전망”이라며 “정보통신기술(ICT) 부문은 방산 대비 매출 인식 기간이 짧고 2023년 연간 신규수주액이 약 6871억 원임을 고려할 때 외형은 비슷한 수준 유지될 것”이라고 예상했다.

이어 “지난달 한화시스템은 HS USA Holdings 지분 100% 취득 결정 공시함으로써 미국 필리조선소 지분 60% 인수 계획을 공식화했다”며 “장기적 관점에서 함정 사업 진출 통한 방산 사업 고도화에 그 목적이 있는 것으로 판단되며, 단기간 내 숫자로 확인하기는 힘들겠지만 길게 보면 실적 성장 모멘텀을 추가 확보했다고 판단한다”고 설명했다.

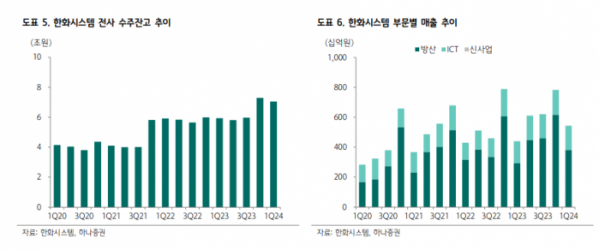

그러면서 “국내 방산의 성장과 함께 한화시스템의 수주잔고 규모 역시 약 3년치 일감에 다다르는 중”이라며 “국내 방산의 글로벌 점유율이 3%를 향해가는 시점에서 향후 수주 전망 역시 우호적인 바, 성장성을 고려한 기업가치 산정이 필요하다”고 덧붙였다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[오늘 신상] 고려저축은행, 최대 연 6% 금리 신상품 적금 2종 출시](https://img.etoday.co.kr/crop/85/60/2100929.jpg)

![[오늘 신상]케이뱅크, 대구 소상공인 위한 보증서대출 출시](https://img.etoday.co.kr/crop/85/60/2100922.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)