현대차증권은 삼성전자에 대해 ‘영업이익이 기존 추정치 대비 증가할 것’이라며 ‘매수’를 추천했다. 목표주가는 10만 원을 유지했다.

노근창 현대차증권 연구원은 “지금까지 엔비디아에 HBM3를 납품하지 못한 것이 주가에 노이즈였다면 이제부터는 현재 실적에 추가될 수 있는 +α로 접근하는 전략이 유효해 보인다”고 전했다.

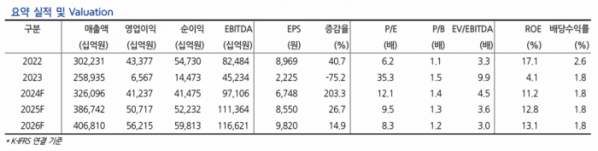

현대차증권은 삼성전자의 2분기 매출액은 내부 조정 수치 변경을 반영하여 기존 추정치와 유사한 76조7000억 원을 기록할 것으로 예상했다. 영업이익은 예상보다 우호적인 환율과 메모리 반도체 재고자산 평가익 등을 반영하여 기존 추정치 대비 10.8% 상향한 8조6000억 원으로 변경했다.

2024년과 2025년 영업이익도 원화 약세와 메모리 가격 상승 등을 반영하여 기존 대비 각각 6.2%. 1.5% 상향한 41조2000억 원과 50조7000억 원으로 변경했다.

노 연구원은 “삼성전자의 주가는 실적개선에도 불구하고 경쟁사들 대비 지나치게 언더퍼폼하고 있다”며 “특히 HBM 매출액이 지난 분기에 USD 1억에 그쳤던 마이크론 주가도 급등했는데 HBM 매출액이 압도적으로 많은 삼성전자의 주가는 지나치게 언더퍼폼하고 있다”고 전했다.

이어 “물론 1위 메모리 반도체 회사로서 아직까지 엔비디아로부터 HBM3e 최종 인증을 받지 못한 것은 실망스럽지만 주가는 그 이상으로 반영하고 있다”며 “삼성전자의 호실적은 범용 메모리 반도체와 엔비디아 이외 거래선향 HBM 매출액이 견인하고 있다”고 덧붙였다.

그러면서 “HBM 수요 증가로 HBM의 디램 생산능력 잠식 현상이 커지면서 범용 메모리 반도체의 공급 부족이 예상보다 심해질 수 있고 경쟁사들이 2023년에 자본적지출(Capex)을 줄였다는 점에서 동사의 웨이퍼 캐파(Wafer Capa) 경쟁력의 가치는 시간이 갈수록 올라갈 수 있다”고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)