국내에서 반도체 업종으로의 쏠림 현상이 나타나고 있는 가운데, 미국증시와 테크주 과열 논란에 따른 조정이 발생할 경우 국내에도 큰 타격이 있을 것이라는 분석이 나왔다. 국내 반도체 업종의 증시 전체 대비 시가총액은 30%에 근접했다.

강대석 유안타증권 연구원은 19일 '신고가에 생긴 고민'이라는 제목의 보고서에서 "삼성전자를 포함한 국내증시 반도체 업종의 증시 전체 대비 시총 비중은 29% 수준"이라며 "2020년 3월 29.7%의 기록에 다가서고 있다"고 밝혔다.

그러면서 "반면, 이익비중은 아직 24.7% 수준으로 이익비중에 비해 시총 증가가 더 빠르게 나타난 것으로 판단된다"고 덧붙였다.

쏠림 현상은 미국과 빅테크를 중심으로 심화하고 있다. S&P500의 동일가중 지수와 시총 지수를 비교하면 2분기 들어 다시 동일가중의 부진이 두드러졌다. 지수 구성 종목에 각각에 동일가중을 부여하는 동일가중 지수로 환산하면 상승률이 떨어진다는 것이다.

쏠림을 보여주는 또 다른 예로 미국에서는 TSMC의 미국 상장 주식에탁증서(ADR)에 대한 프리미엄도 화제가 되고 있다. 기존 TSMC의 ADR 교환비율은 5:1인데 미국 필라델피아 반도체 지수 인기에 힘입어 현재는 6:1을 상회하고 있는 것으로 집계된다. TSMC 주식이 대만 본토보다 미국에서 더 인기를 끌면서 TSMC의 미국 ADR과 대만 증시 상장 원주 간의 가격 차이는 2009년 이후 가장 크게 벌어졌다.

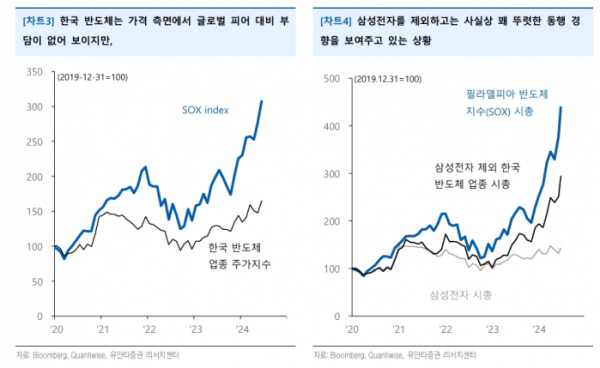

미국 증시의 쏠림 현상 속에 국내 증시는 글로벌 대비 연초 이후 부진한 흐름을 이어가고 있다. 강 연구원은 "국내 증시에서 가장 비중이 큰 반도체와 이차전지의 부진 때문"이라며 "이차전지는 섹터 전반이 부진한 편이었던 반면, 반도체 업종 내에서는 삼성전자의 상대적 부진이 절대적이었다"고 평가했다.

삼성전자는 연초 이후 약 1.7%의 수익률에 그쳤다. 그러나 삼성전자를 제외하면 반도체 업종 내 다른 종목들은 충분히 글로벌 반도체 강세를 반영했다. 올해 코스피 지수가 약 4.1% 상승하는 과정에서 SK하이닉스의 기여도는 3.3%p인 것으로 계산된다.

강 연구원은 "미국증시에서 과열 논란이나 가격 부담에 따른 조정이 발생할 경우 국내에서도 삼성전자를 제외하면 타격이 불가피하다는 의미로 해석할 수 있다"고 했다.

이어 "삼성전자를 제외 반도체 업종의 시총 비중은 이익비중을 더 크게 상회하며 최고치를 경산하고 있는 상황"이라며 "조금씩 리스크 관리의 필요성이 대두될 것으로 예상한다"고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 이수페타시스, 5500억 유상증자에 21% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[종합] 코스피·코스닥, 외인·기관 '팔자'에 하락세](https://img.etoday.co.kr/crop/85/60/2100345.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)