(출처=하나증권)

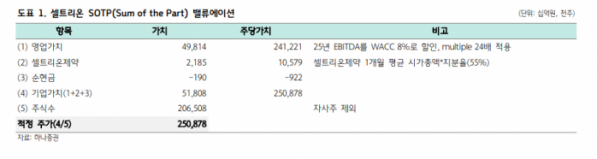

하나증권은 31일 셀트리온에 대해 첫 신약 짐펜트라 출시가 순항하고 있다며, 높은 수익성이 기대된다고 평가했다. 투자의견 ‘매수’와 목표주가 25만 원을 제시하며 기업 분석을 개시했다.

박재경 하나증권 연구원은 “짐펜트라는 올해 4월 3대 처방약 급여 관리회사(PBM) 중 한 곳에 등재된 데 이어 나머지 2개 대형 PBM과도 협상을 진행하고 있다”며 “짐펜트라의 순판매가는 기존 제품 대비 4배 수준이라는 점이 기대감을 높인다”고 밝혔다.

박 연구원은 “18일부터 21일까지 워싱턴 DC에서 개최된 세계 최대 규모 소화기계 질환 학회 2024 소화기질환 주간(DDW)에서 셀트리온은 부스를 마련해 의료진과 소통하는 한편 짐펜트라를 소개하는 발표를 진행했다”고 설명했다.

이어 “짐펜트라는 기존 정맥주사 제형인 램시마를 피하주사 제형으로 변경한 약물로, 의료진의 도움 없이 자가 투여가 가능하다는 강점에 더불어 혈중 농도가 안정적으로 유지된다는 특징이 있다”며 “효능 지속, 면역원성 측면에서 추가 이점을 가질 것으로 기대된다”고 분석했다.

그러면서 “짐펜트라의 올해 매출액은 3240억 원, 내년 매출액은 8636억원으로 각각 전망한다”며 “짐펜트라와 다수의 신규 시밀러로 셀트리온의 2025년 실적은 급격히 성장할 것으로 보이며, 셀트리온은 2017년, 2020년 2차례의 주가 랠리를 시현한 후 3번째 주가의 분기점을 지나고 있다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)