대신증권은 17일 영원무역에 대해 1분기 본업이 부진하고 스콧(SCOTT)의 영업이익이 적자 전환했다며 투자 의견을 '매수'로 유지하지만 목표 주가를 5만6000원으로 하향했다.

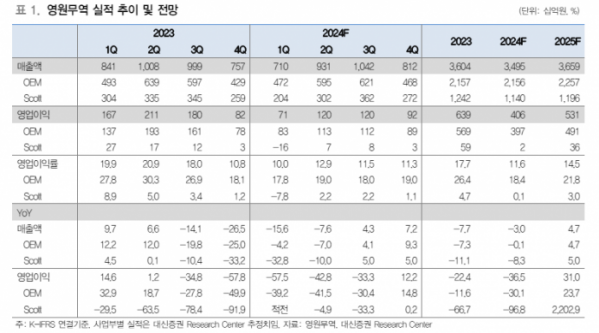

대신증권 유정현 연구원은 "1분기 매출액과 영업이익은 각각 전년 대비 16% 하락한 7097억 원, 58% 하락한 710억 원을 기록했다"라고 밝혔다.

유 연구원은 "주문자상표부착생산(OEM) 사업부 달러 기준 매출액이 전년 동기 대비 8% 감소했다"라며 "OEM 사업부 영업이익률은 매출 감소와 방글라데시 최저 임금 상승분(170억 원), 그리고 전방 부진에 따른 단가 하락 영향으로 전년 동기 대비 10%포인트(p) 하락했다"라고 전했다.

이어 "OEM 사업부 매출 감소는 상반기 중 마무리될 것으로 전망하지만, 올해 연중 내내 방글라데시 최저임금 상승 영향은 지속될 것으로 보여 마진에 대해 보수적 관점으로 접근할 필요가 있다"라고 밝혔다.

그는 "자전거 제조업체 스콧(SCOTT)의 실적 가시성이 떨어지는 점이 동사의 가장 큰 단점"이라며 "할인판매가 지속되며 실적 크게 부진했으며, 지난 2021~2022년 팬데믹 기간 동안 증가했던 자전거 과잉 재고 소진, 수요 부진 등 영향으로 매출이 33% 감소했다"라고 지적했다.

더불어 "소매업체 특성상 매출이 매우 감소하는 가운데 고정비 커버가 되지 못하면서 영업이익이 -160억 원으로 적자 전환했지만, 올해가 손익의 저점이 될 가능성이 크다는 점을 염두에 둘 필요가 있다"라고 진단했다.

유 연구원은 "2024~2025년 실적 하향 조정에 따라 투자 의견을 '매수'로 유지하지만 목표 주가를 5만6000원으로 하향 조정한다"라며 "실적 부진을 상당 부분 반영함에 따라 12개월 선행 기준 주가수익비율(P/E) 5배 수준 형성한 현 주가는 저평가 매력은 충분하나 주가는 이익 반전이 예상되는 4분기부터 반등할 것으로 전망한다"라는 의견을 제시했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)