(출처=유진투자증권)

유진투자증권은 10일 더블유게임즈에 대해 매출과 이익이 성장했을 뿐 아니라 주주환원까지 갖췄다고 말했다. 목표주가와 투자의견은 각각 6만1000원, 매수로 유지했다.

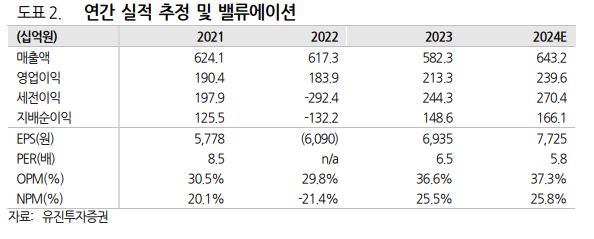

정의훈 유진투자증권 연구원은 “1분기 매출액 1,605억 원, 영업이익 617억 원을 기록했는데, 당사 추정치(594억 원) 및 컨센서스(590억 원)를 소폭 상회했다”면서 “코로나 특수 효과를 받은 2021년 1분기 이후 최대 매출액을 기록했는데, 단순 슈퍼네이션의 매출이 온기 반영된 효과 뿐만 아니라 슈퍼네이션 매출 또한 인수 이후 유의미하게 반등했다”라고 했다.

이어 정 연구원은 “이는 적극적인 마케팅비 투입과 기존 소셜카지노 서비스 역량 바탕의 효율화가 유효하게 작용했다”면서 “물론 슈퍼네이션의 1분기 영업손실률은 약 5~10%지만, 비용의 대부분이 유저 모객을 위한 마케팅 비용 집행에 있기 때문에 향후 매출 성장률을 얼마나 끌어올릴 수 있는지가 관건”이라고 말했다.

아울러 그는 “올해 소셜카지노 시장이 부진했던 전년 대비 회복하는 모습인 가운데 시장 성장률을 웃돌았던 동사의 소셜카지노 사업 또한 안정적인 성장률을 기록할 전망으로, 1분기 소셜카지노 부문 마케팅비는 130억 원(매출 대비 8.7%) 수준”이라면서 “아이게이밍의 외형성장과 소셜카지노의 높은 수익성 뿐만 아니라 주주환원에도 적극적인 모습을 보이고 있어 주가 전망에도 긍정적”이라고 했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)