하나증권은 9일 SK텔레콤에 대해 1분기 영업이익이 컨센서스에 부합했으며 꾸준한 주주 환원 정책이 기대된다며 투자 의견을 '매수', 목표 주가를 7만 원으로 유지했다.

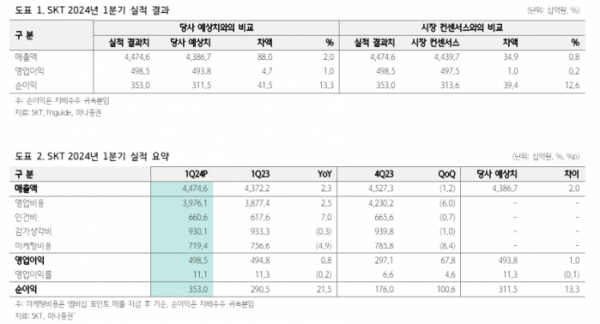

하나증권 김홍식 연구원은 "SKT는 2024년 1분기에 연결 영업이익 4985억 원으로 컨센서스에 부합하는 양호한 실적을 발표했다"라며 "통신 3사 중 유일하게 2023년 1분기 실적이 양호했다는 점을 감안하면 나쁘지 않은 실적으로 평가한다"라고 전했다.

이어 "인건비 및 제반 경비의 상승도 지난해에 비하면 완화되는 모습이었다"라며 "여전히 물가 상승 여파가 지속되고는 있지만, 지난해와 같은 제반 경비 급증 양상은 나타나지 않고 있는 것으로 보인다"라고 설명했다.

김 연구원은 "SKT에 대한 투자의견 매수, 12개월 목표가 7만 원을 유지한다"라며 "연간 2000억 원에 달하는 자사주 매입·소각을 지속함과 동시에 7%에 달하는 기대배당수익률이 예상된다는 점에서 장단기 투자 매력도가 높고, 1분기 매출액/영업비용 흐름으로 볼 때 2024년 연결 영업이익 감소 폭이 크지 않을 전망이기 때문"이라고 이유를 밝혔다.

더불어 "차세대 요금제 출시를 통해 2025년엔 매출 증가, 2026년엔 이익 증가 국면을 다시 맞이할 공산이 크고, 하반기 이후엔 규제 상황도 점진적인 개선 추세를 나타낼 전망이기 때문"이라는 점도 이유로 꼽았다.

그는 "주가 상승이 없다고 가정해도 연간 7%에 달하는 배당 투자 수익이 기대되는 데다가 애초 예상대로 자사주 매입에 따른 수급 개선, 하반기 이후 요금 규제 우려 완화 양상이 나타난다고 보면 유의미한 주가 상승이 일어날 것이기 때문에 현 가격대 SKT 투자 매력도는 높다"라며 "과거 기대배당수익률 추이로 보면 5만 원이 진저점(락바텀)일 가능성이 높고 자사주 취득은 수급에 긍정적인 영향을 미칠 공산이 크다"라고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)