(출처=삼성증권)

삼성증권은 30일 두산밥캣에 대해 건설장비 업황 피크아웃이 우려되지만 1분기 실적에서 선방했고, 밸류에이션이 매력적이라며 투자 의견 '매수', 목표 주가를 6만9000원으로 유지했다.

삼성증권 한영수 연구원은 "건설장비 업황의 피크아웃 우려는 여전히 부정할 수 없고 두산밥캣 실적도 전년 동기 대비로는 감익"이라 전했다.

다만 "이번 실적은 여전히 긍정적"이라며 "두산밥캣이 북미 위주 사업구조를 가진 덕분에 이번 실적은 국내 건설장비 업체들 대비 우수하다"라고 전했다.

이어 "이번 실적은 회사에 대한 시장의 이익추정치 하향 리스크가 제한적임을 증명했고, 여전히 시장의 이익 전망은 실제 업황 대비 보수적인 상황에서 현재 이익 전망을 기반으로 한 두산밥캣의 밸류에이션이 경쟁사들 대비 매력적이라는 점도 확인했다"라며 "최근 원화 약세 효과도 회사의 밸류에이션 매력을 지지했다"라고 말했다.

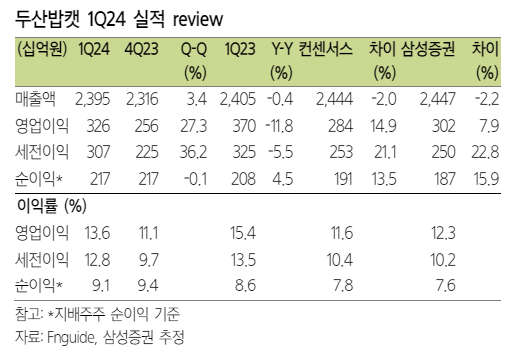

두산밥캣의 1분기 원화표시 매출은 전년 동기와 유사한 수준에서 유지되며 컨센서스에 부합했다. 영업이익은 판촉비 지출 증가로 전년 동기 대비 감소했지만, 컨센서스 대비로는 15% 우수한 수준이다.

한 연구원은 "최근 언론에서 회사가 유압기기 제조사인 모트롤 인수를 추진 중이라 보도한 점이 불확실성으로 해석될 우려가 있지만, 두산밥캣의 우수한 순 현금 상태와 현금 창출 능력, 그리고 과거 합병 사례들을 고려하면 과도한 우려는 불필요하다"라며 모트롤의 사업과 두산밥캣의 기존 사업이 전혀 무관한 영역이 아니라는 점도 주목할 부분"이라 설명했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)