국내 금융기관 기업 대출이 지난해 말 기준 약 1900조 원까지 불어난 가운데, 상환능력이 취약한 기업의 차입금 비중은 글로벌 금융위기 수준까지 높아진 것으로 조사됐다.

28일 신용상 한국금융연구원 선임연구위원이 발표한 '위기별·산업별 비교 분석을 통한 국내 기업부채 현황과 시사점' 보고서에 따르면 국내 금융기관 기업대출 잔액은 지난해 말 1889조6000억 원으로, 코로나19 팬데믹 기간(2019년 말∼2023년 말) 분기 평균(전년 동기 대비 기준) 10.8%씩 불어났다. 이중 은행권은 1350조5000억 원, 비은행권은 539조1000억 원이었다.

기업 규모별로 보면 대기업과 중소기업 대출이 각각 54.3%(98조9000억 원), 56.5%(564조 원) 급증했다.

산업별로는, 팬데믹 이후 생산성이 낮은 부문으로 인식되는 부동산 관련 업종과 팬데믹 피해가 집중된 서비스 업종을 중심으로 기업 대출이 크게 늘었다. 부동산업(175조7000억 원)과 건설업(44조3000억 원)의 대출 증가분이, 전체 업종 대출 증가(567조4000억 원)의 38.8%를 차지했다.

특히 부동산 관련 업종의 비은행권 대출이 팬데믹 이후 거의 2배 규모로 확대되면서 이들 업종의 비은행권 대출 의존도가 급상승했다. 팬데믹 피해가 컸던 도소매업과 숙박음식업 대출도 정부 지원의 영향으로 각각 92조7000억 원, 27조5000억 원 늘었다.

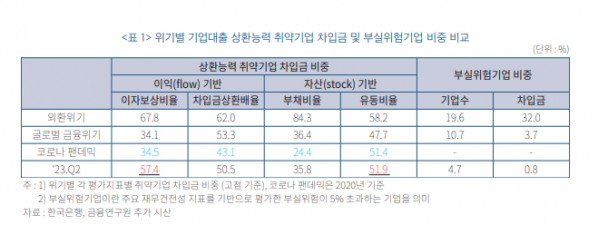

신 선임연구위원은 상환능력이 취약한 기업이 보유한 차입금 비중을 통해 과거 위기별 기업대출 리스크를 비교·평가한 결과 최근 상환능력 취약 기업의 차입금 비중은 외환위기 때보다 크게 낮지만, 글로벌 금융위기 당시 수준에 근접하거나 일부 상회했다고 분석했다.

이자보상배율(영업이익/총이자비용)이 1 미만인 취약 기업의 차입금 비중은 지난해 말 기준 7.4%로, 외환위기 고점(67.8%)보다는 낮지만, 금융위기 고점(34.1%)보다 높았다. 차입금상환배율(총차입금/EBITDA)이 6배를 초과하는 취약 기업의 경우 차입금 비중이 지난해 6월 말 50.5%로 외환위기 고점(62.0%)보다 낮지만, 금융위기 고점(53.3%)에 근접했다.

부채구조 안정성 지표인 부채비율(부채/자기자본) 기준으로 취약 기업(200% 이상)의 차입금 비중을 계산한 결과, 지난해 6월 말 35.8%로 외환위기 고점(84.3%)보다 크게 낮지만, 금융위기 고점(36.4%)과 비슷했다.

기업 재무 단기 유동성 지표인 유동비율(유동자산/유동부채) 기준으로는 취약 기업(100% 이하)의 차입금 비중이 지난해 6월 말 기준 51.9%로 집계됐다. 역시 외환위기 고점(58.2%)보다 낮지만, 글로벌 금융위기 고점(47.7%)을 넘어섰다.

신 선임연구위원은 "지난해 하반기 이후 고금리 상황이 지속되고 있고 부동산시장 등 내수시장 침체가 여전히 진행형이라는 측면에서, 리스크 평가 지표들의 추가 악화 여부에 대한 면밀한 모니터링이 필요하다"고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)