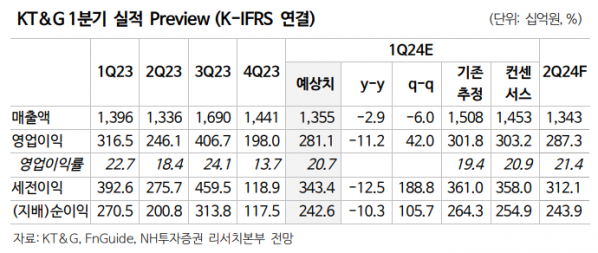

NH투자증권은 17일 KT&G에 대해 1분기 실적이 시장 컨센서스를 소폭 하회할 것으로 전망하지만, 주주환원 정책을 지속적으로 진행하고 있고 본업인 담배 부문 영업 성과가 양호할 것으로 예상된다며 투자 의견을 '매수', 목표 주가를 11만 원으로 유지했다.

주영훈 NH투자증권 연구원은 "전년동기대비 1분기 연결기준 매출액과 영업이익은 각각 1조3546억 원, 2811억 원으로 영업이익 기준 시장 컨센서스를 소폭 하회할 전망"이라고 내다봤다.

다만 "지난해 공시한 연말 주주환원 계획에 주당배당금(DPS) 우상향 및 자사주 매입 및 소각 관련 내용이 담겨 있고, 자사주 소각이 계획대로 진행되고 있다"며 "하반기 중 3000억 원 규모로 추정되는 자사주 신규 취득 및 소각이 추가로 이루어질 계획인 만큼 국내 최고 수준의 주주환원이 지속되고 있다는 점을 긍정적으로 평가한다"고 했다.

주 연구원은 "본업인 담배 부문의 영업 성과는 양호할 것으로 예상된다"며 "NGP(Next Generation Products)는 시장 침투율이 확대된 가운데 동사가 지난해 하반기 출시한 신제품 '릴 하이브리드 3.0' 효과로 성장을 이어갈 것"으로 전망했다.

KGC 부문은 다소 부진한 모습을 보일 것으로 추정된다. 해외 판매 동향은 양호했으나 설 명절 매출 일부가 지난해 4분기 선반영된 영향으로 국내 매출이 감소했기 때문이라고 설명한다.

주 연구원은 "매출 인식 시점 차이에 대한 단기적 이슈일 뿐 펀더멘털 측면에서의 변화 요인은 아니므로 2분기 이후 점진적인 회복세를 보일 것으로 판단된다"고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)