DB금융투자는 28일 기아에 대해 미국, 유럽 등 주요 지역 수요가 회복세를 보이며 수익성이 방어될 것으로 예상된다며 목표주가를 기존 11만5000원에서 14만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

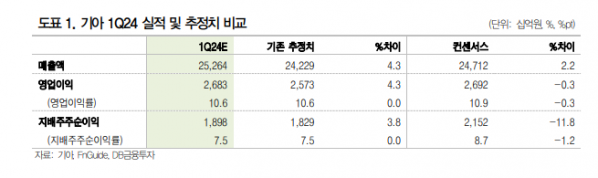

김평모 DB금융투자 연구원은 “기아의 올해 1분기 실적은 매출액 25조2636억 원, 영업이익 2조6832억 원으로 컨센서스(2조6920억 원)에 부합할 전망”이라며 “내수 판매 감소와 인센티브 증가와 같은 수익성에 부정적인 요인들이 전 분기에 이어 심화되며 전년 동기 대비 부진한 수익성이 예상된다”고 밝혔다.

다만 “원화 약세와 견조한 북미 지역 도매 판매로 10%대 영업이익률은 이어갈 전망으로, 2월 누적 도매 소매 판매 상황을 고려하면 올해 1분기 미국 도매 판매는 20만대로 전년 동기와 비슷한 수준을 유지할 것”이라며 “올해 1분기 미국 인센티브는 2300달러로 전 분기 대비해서도 높은 증가세를 보일 것”이라고 전망했다.

김 연구원은 “수익성 관련 지표들이 악화되고 있지만 주요 지역의 수요가 안정적 회복세를 보이고 있다는 점에 주목할 필요가 있다”며 “2월까지 미국의 경량 차량(Light Vehicle) 수요는 전년 대비 5% 증가했고, 같은 기간 유럽 산업 수요는 전년 대비 11% 증가했다”고 설명했다.

그러면서 “원화 약세를 감안해 기아의 올해 영업이익 추정치를 기존 대비 2% 상향한다”며 “배당금 증가와 자사주 소각 등 주주환원정책을 지속적으로 확대할 계획으로, 밸류에이션과 주주환원 정책 확대만으로도 여전히 매력적인 구간”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)