다올투자증권은 27일 SK하이닉스의 업황 반등이 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 17만 원에서 19만 원으로 12% 높여 잡았다.

고영민 다올투자증권 연구원은 "3월부터 HBM3E 출하가 시작되고 올해도 경쟁사 대비 시장 점유율과 수익성 모두 우위에서 공급한다는 점을 고려할 때 지난해와 같은 공급자 프리미엄 효과가 발생할 수 있다"라고 예상했다.

그러면서 "또한 업황 반등 방향성이 확인된 상황에서 낸드플래시 역시 추가적인 적자 확대가 아닌 개선세가 이어짐을 주목하고 있다"며 "주가를 19만 원으로 상향하고 최선호주를 유지한다"라고 강조했다.

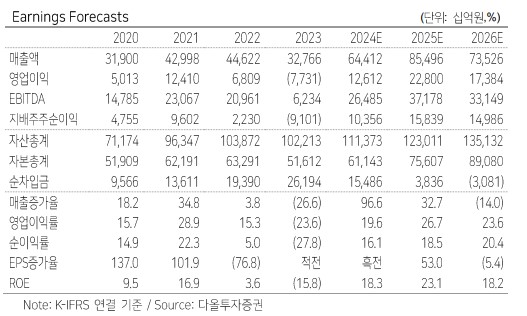

고 연구원은 "올해 매출액은 전년 동기 대비 97% 증가한 64조6000억 원, 영업이익은 흑자전환된 12조6000억 원으로 컨센서스를 웃돌 전망"이라며 "향후 낸드플래시 회복 기울기에 따라 추정치 추가 상향도 가능하다"라고 했다. 이어 "보수적으로 올해 4분기 적자 지속을 예상하지만 업황 방향성을 감안할 때 2분기 중에도 분기 흑자 전환 가능성이 있다"라고 덧붙였다.

그는 "향후 순차적으로 경쟁사들이 HBM3E에 진입할 수 있으나 SK하이닉스의 시장점유율과 수익성의 유의미한 격차는 지속될 가능성이 높다고 판단한다"며 "발열 제어, 생산능력(Capa), 수율 등 차이를 감안할 때 제품 신뢰성과 수익성 모두 검증된 MR-MUF 기반의 경쟁력이 여전히 부각된다"라고 언급했다.

이어 "올해 HBM 매출 9조2000만 원을 전망하며 수익성도 40%를 넘을 것으로 예상된다"며 "2월을 기점으로 경쟁사들과 이익 컨센서스 방향성이 다른데 HBM 격차가 반영되고 있다고 해석해 멀티플 차별화 트리거로 작용할 수 있다는 점을 주목할 필요가 있다"라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

!['농협은행'·'거지가 되'…Z세대의 말하기 문화?①[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079339.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[주간증시전망] 美 빅컷 무난히 소화…마이크론 실적, 반도체 업황 풍향계](https://img.etoday.co.kr/crop/85/60/2078899.jpg)

![[베스트&워스트] 유한양행, 미 제약사 HIV 원료의약품 공급에 16.32% ↑](https://img.etoday.co.kr/crop/85/60/2079473.jpg)

![[베스트&워스트] 젬백스, GV1001 임상 2상 결과 발표 임박에 49% ↑](https://img.etoday.co.kr/crop/85/60/2079475.jpg)

![“韓 경제 역동적 성장 위해 여성 경제활동 참여 확대해야” [2024 여성금융인 국제콘퍼런스]](https://img.etoday.co.kr/crop/85/60/2079359.jpg)

![[오늘의 주요공시] LIG넥스원·유한양행 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![여성금융인 국제 콘퍼런스, 행사 요약하는 조경선 여성금융인네트워크 운영위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2079429.jpg)