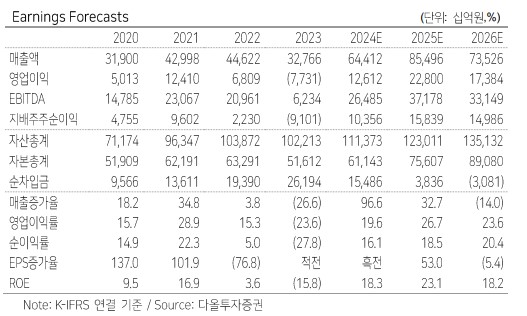

다올투자증권은 27일 SK하이닉스의 업황 반등이 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 17만 원에서 19만 원으로 12% 높여 잡았다.

고영민 다올투자증권 연구원은 "3월부터 HBM3E 출하가 시작되고 올해도 경쟁사 대비 시장 점유율과 수익성 모두 우위에서 공급한다는 점을 고려할 때 지난해와 같은 공급자 프리미엄 효과가 발생할 수 있다"라고 예상했다.

그러면서 "또한 업황 반등 방향성이 확인된 상황에서 낸드플래시 역시 추가적인 적자 확대가 아닌 개선세가 이어짐을 주목하고 있다"며 "주가를 19만 원으로 상향하고 최선호주를 유지한다"라고 강조했다.

고 연구원은 "올해 매출액은 전년 동기 대비 97% 증가한 64조6000억 원, 영업이익은 흑자전환된 12조6000억 원으로 컨센서스를 웃돌 전망"이라며 "향후 낸드플래시 회복 기울기에 따라 추정치 추가 상향도 가능하다"라고 했다. 이어 "보수적으로 올해 4분기 적자 지속을 예상하지만 업황 방향성을 감안할 때 2분기 중에도 분기 흑자 전환 가능성이 있다"라고 덧붙였다.

그는 "향후 순차적으로 경쟁사들이 HBM3E에 진입할 수 있으나 SK하이닉스의 시장점유율과 수익성의 유의미한 격차는 지속될 가능성이 높다고 판단한다"며 "발열 제어, 생산능력(Capa), 수율 등 차이를 감안할 때 제품 신뢰성과 수익성 모두 검증된 MR-MUF 기반의 경쟁력이 여전히 부각된다"라고 언급했다.

이어 "올해 HBM 매출 9조2000만 원을 전망하며 수익성도 40%를 넘을 것으로 예상된다"며 "2월을 기점으로 경쟁사들과 이익 컨센서스 방향성이 다른데 HBM 격차가 반영되고 있다고 해석해 멀티플 차별화 트리거로 작용할 수 있다는 점을 주목할 필요가 있다"라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080825.jpg)

![[단독] 이창용, 금통위 앞두고 최상목과 오찬 회동…‘금리 빅딜’ 나오나](https://img.etoday.co.kr/crop/140/88/2080831.jpg)

![상암 잔디는 괜찮나요?…아이유 콘서트 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2080827.jpg)

![체험존·굿즈 등 즐길 거리 다양…"'골때녀' 팝업 통해 풋살 관심 늘었어요" [가보니]](https://img.etoday.co.kr/crop/140/88/2080675.jpg)

![드디어 나왔다! K 밸류업, 결국 '이런' 종목이 수혜 받습니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/SFQxsFmeEWc/mqdefault.jpg)

![[급등락주 짚어보기] 형지엘리트, '상해엘리트' 매출 15% 성장에 상한가](https://img.etoday.co.kr/crop/85/60/2080950.jpg)

![[기업탐구] 에스티팜, 美 생물보안법 수혜 예상되지만…‘축포’는 이를 수도](https://img.etoday.co.kr/crop/85/60/2080839.jpg)

![[찐코노마] 코리아 밸류업 지수의 탄생 배경과 핵심은 '이것'](https://img.etoday.co.kr/crop/300/170/2080903.jpg)

![티사이언티픽-빗썸코리아 개인정보보호 고도화 업무협약 체결식 [포토]](https://img.etoday.co.kr/crop/300/190/2080880.jpg)