국내 대표적인 다이어리 제조업체인 양지사가 4년 만의 흑자 전환을 달성할지 이목이 쏠린다. 작년 하반기 호실적을 낸 양지사는 올해 상반기에도 생산 프로세스를 개선, 원가를 절감해 흑자 달성에 총력을 기울인다는 방침이다.

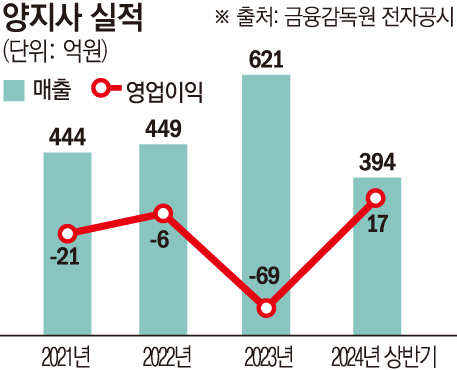

19일 업계에 따르면 양지사(6월 결산법인)는 2024 회계연도 상반기(2023년 7월~2023년 12월) 매출이 394억 원으로 전년 같은 기간 대비 6.6% 감소했으나 영업이익은 17억 원을 기록해 흑자 전환했다.

분기별로 나눠보면 회사는 1분기에 매출 112억 원, 영업이익 8700만 원, 2분기에 각각 282억 원, 16억여 원을 기록해 2분기 실적 개선폭이 더 컸다. 새해 다이어리 수요가 집중되는 연말 계절적인 영향이 반영된 것으로 풀이된다.

양지사의 실적 개선은 해외 매출 비중이 급감한 가운데 거둔 성적표다. 양지사는 국내 인쇄업계가 포화상태를 넘어선 한계를 절감하고 일찌감치 해외 진출을 통해 수익 창출을 꾀했다.

회사는 1978년 호주 수출을 시작으로 유럽과 미주, 일본 등 다양한 국가로 제품을 공급하며 수출 비중을 키웠다. 이에 따라 회사는 2019 회계연도에 전체 매출 중 수출이 차지하는 비중이 40%를 웃돌기도 했다. 하지만 코로나19로 수출길이 막히면서 수출 비중은 지속해서 내려갔으며 이번 회기 상반기에는 13%까지 떨어졌다.

이에 양지사는 2022년 헤드폰, 이어폰 등 디지털기기 도소매업을 주요 사업으로 하는 디지털명품존을 인수해 자회사로 편입한 뒤 흡수합병하는 등 사업 다각화를 꾀했다. 이를 통해 회사는 지난 회기 65억 원, 이번 상반기 34억 원의 디지털기기 관련 매출이 발생했다.

양지사의 연속 적자에는 수주 급증에 따른 생산능력 부족으로 일부 물량을 외주로 돌린 데 따른 원가율 상승도 영향을 미친 것으로 평가된다. 회사의 매출 원가율은 2022 회계연도 79%에서 2023 회계연도에 91%로 크게 올랐고 이 기간 영업손실은 6억 원에서 69억 원으로 확대됐다.

이에 양지사는 생산 프로세스를 개선해 매출 원가율을 낮췄다. 이번 상반기 매출 원가율은 79%로 작년 같은 기간 88% 대비 9%포인트(p)가량 낮아졌다.

양지사 관계자는 “상반기 이익이 날 수 있었던 것은 생산 프로세스라든지 원가를 절감할 수 있는 부분은 낮춘 것이 가장 큰 이유가 될 것”이라며 “재고의 경우에도 사용할 수 있는 재고는 사용하면서 원가 절감 노력을 많이 했다”고 말했다.

이어 “수출이 감소한 원인은 파악하고 있으며 해외 수주가 줄어든 건 사실”이라며 “남은 하반기의 경우 이전 회기들과 비교하면 경영 환경에 호의적인 상태는 아니라고 본다. 기존 거래처 위주로 거래가 이뤄져 확연한 개선 여부는 전망하기가 아직 어렵다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[바이오 단신] 알피바이오, 신개념 건기식 젤리 '이지츄' 상표출원 外](https://img.etoday.co.kr/crop/85/60/2061147.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)