(출처=하이투자증권)

하이투자증권은 6일 효성에 대해 지난해 4분기 지분법 자회사들의 손익이 떨어지며 부진한 실적을 냈지만, 연결 자회사 효성티엔에스의 실적 회복세가 올해부터 본격화할 전망이라며 목표주가(8만7000원)과 투자의견(‘매수’)를 모두 유지했다.

이상헌 하이투자증권 연구원은 “화학 자회사의 경우 미진한 수요 회복세로 인해 이익이 감소했으며, 효성중공업은 전력기기 업황 상승세가 이어지고 있으나 매출 이연 등으로 인한 일시적인 감익 요인이 발생했다”고 분석했다.

이어 “지난해 4분기에도 중국 수요회복 부진과 신증설 물량 가동으로 약세 시황이 지속됨에 따라 프로판 가격 상승에 따른 스프레드 축소로 개선 효과가 미미했기 때문”이라며 “효성화학으로부터의 분기별 지분법 손익이 동사 전체 지분법 손익에 부정적 영향을 미쳤다”고 설명했다.

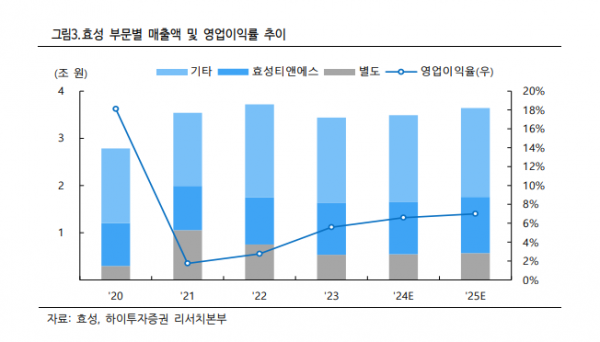

이 연구원은 “효성티앤에스의 매출액은 전년 동기 대비 16%, 직전 분기 대비 69.6% 늘어난 3727억 원, 영업이익은 전년 동기 대비 0.9% 감소하고 직전 분기 대비 흑자 전환한 219억 원으로 회복세”라며 “미국 체이스은행과 인도 SBI은행 판매 확대, 독일·그리스 등 유럽 시장 수주물량 매출화 등 순연된 매출 인식과 시장 확대로 실적이 개선됐기 때문”이라고 짚었다.

그러면서 “올해도 체이스은행 수주잔량 판매와 대형은행 신규 수주 확대를 통한 판매 확대, 인도·인니 대형은행 신규 수주 확대, 글로벌 셀프계산대(SCO) 시장 진출 등으로 실적 회복세가 본격화될 것으로 예상된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)