(출처=신한투자증권)

신한투자증권은 18일 삼성SDI에 대해 전기차(EV) 수요 둔화 우려가 계속되고 있다며 목표주가를 기존 60만 원에서 50만 원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

정용진 신한투자증권 연구원은 “연초부터 테슬라는 중국과 독일에서 가격 인하를 이어가고 있고, 전반적 소비 여력에 대한 우려도 여전하다”며 “이차전지 섹터 전반의 조정이 이어짐에 따라 목표 밸류에이션을 하향 조정했다”고 밝혔다.

다만 “상대적으로 가장 안정적인 사업 환경에도 주가 하락이 과도하게 반영됐다고 판단한다”며 “이차전지 업체 중 톱픽(top pick) 의견을 유지한다”고 부연했다.

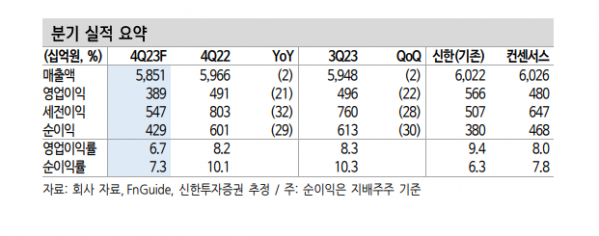

정 연구원은 “지난해 4분기 실적은 전년 동기 대비 매출 5조9000억 원, 영업이익 3893억 원으로 전망한다”며 “이는 시장 기대치인 4798억 원 대비 19% 하회하는 수치”라고 분석했다.

이어 “주요 고객사인 리비안·BMW 전기차 판매는 계획대로 진행돼 전지 수요를 견인했지만, 스텔란티스의 부진과 전반적 판가 하락 영향으로 수익성 훼손은 불가피하다”고 전망했다.

그러면서 “1년 이상 지속된 테슬라의 가격 인하 여파로 EV 신차 판촉이 사실상 실패했다”면서도 “럭셔리 브랜드들의 경우 코어 고객층을 중심으로 견조한 판매를 이어가고 있어 올해도 BMW, 리비안 등의 EV 판매는 목표치를 달성할 것”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)