(출처=KB증권)

KB증권은 11일 LG화학에 대해 석유화학과 첨단소재 부문의 실적 부진이 예상된다며 목표주가를 기존 100만 원에서 67만 원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

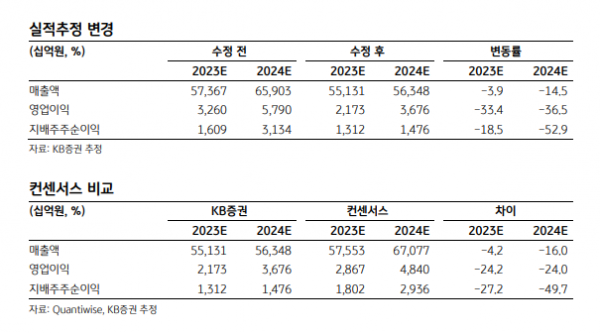

전우제 KB증권 연구원은 “석유화학 사업의 장기 다운사이클(하강기·down cycle)과 2차전지 수요·원가 하락에 따른 첨단소재와 LG에너지솔루션 부진에 장기 이익 추정치를 조정한다”고 설명했다.

전 연구원은 “지난해 4분기 매출은 전년 대비 6%, 직전 분기 대비 1% 각각 하락한 13조 원, 영업이익은 전년 대비 14%, 직전 분기 대비 67% 각각 내린 2175억 원으로 추정한다”며 “이는 매출 14조 4000억 원, 영업이익 6933억 원인 컨센서스를 하회한 수치”라고 분석했다.

이어 “LG에너지솔루션은 잠정 영업이익을 3382억 원으로 발표했는데, 컨센서스를 2496억 원 하회한 것”이라며 “배터리 원가·판가 하락과 유럽 가동률 부진의 영향”이라고 봤다.

그러면서 “원가 하락에 더 취약한 첨단소재의 경우 직전 동기 대비 828억 원 감소한 462억 원”이라며 “석유화학은 지난해 3분기 발생한 재고이익 기저효과로 적자 전환할 예정”이라고 관측했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)