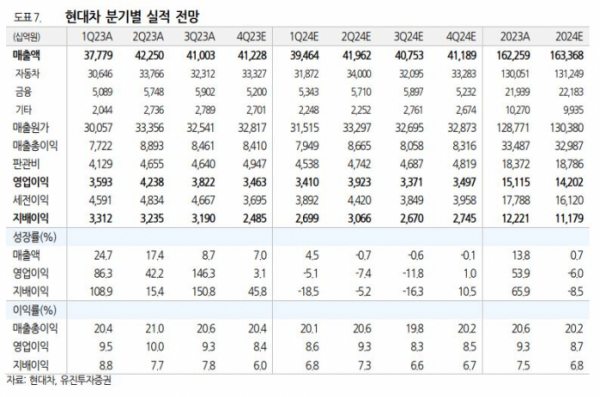

유진투자증권이 현대차에 대해 4분기 실적 부진 등으로 당분간 주가가 약세를 보일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 28만5000원에서 26만5000원으로 하향 조정했다. 전 거래일 기준 종가는 18만7300원이다.

8일 이재일 유진투자증권 연구원은 “현대차 4분기 영업이익은 3조4630억 원을 기록해 시장 컨센서스(전망치)를 하회할 전망”이라며 “실적 부진의 원인은 12월 조업일수 감소, 내수 침체로 4분기 성수기 효과가 기대에 못 미쳤고, 연말 판촉 활동과 미국 인센티브 증가, 인건비 상승 등으로 각종 비용이 증가했으며, 러시아 법인 매각에 따른 일회성 손실 약 4700억 원 비용을 인식할 전망이기 때문”이라고 설명했다.

이 연구원은 “내수 시장 수요 둔화 현상이 나타나고 있으며 올해 연간 판매도 약세를 나타낼 전망”이라며 “신형 싼타페 출시 효과에도 불구하고 올해 내수 판매가 7.6% 감소할 것으로 가이던스 제시한 점도 부정적”이라고 했다.

그는 미국 인센티브의 경우 “재고 누적으로 인센티브 증가 추세가 강화되고 있다”며 “현대차의 지난해 4분기 대당 인센티브는 2495달러를 기록했는데, 산업 인센티브는 2519달러를 기록했다”고 말했다.

이 연구원은 “미국 시장의 신차‧중고차 가격은 점차 안정화 국면에 접어들고 있으며 시장 재고는 전년비 90만대 증가한 256만대로 지난해를 마무리했다”며 “올해 미국 시장의 경쟁 강도는 지난해 대비 심화될 것”이라고 봤다.

그는 “4분기 실적 부진과 내수‧미국 시장에 대한 시각 조정으로 당분간 주가는 약세를 보일 것”이라며 “올해 연간 주당순이익(EPS) 전망치를 9.4% 하향 조정하며 목표주가를 기존 7% 하향 조정한다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)