미국 연방준비제도(Fed·연준)발 국채 금리 급락세가 지속하는 가운데, 금리 인하 사이클이 공격적으로 진행될 여지가 있다는 분석이 나왔다.

18일 박상현·류진이 하이투자증권 연구원은 “산이 높으면 골이 깊다는 속담을 되새겨 볼 필요가 있다”며 이같이 전망했다.

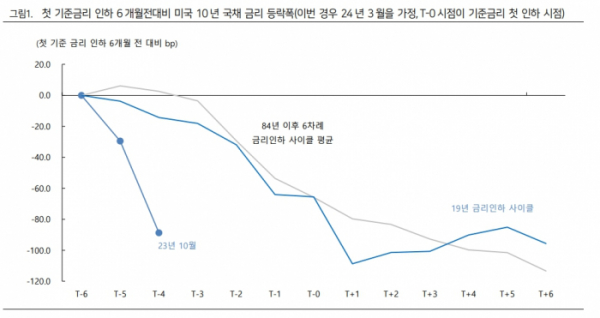

두 연구원은 “과거 기준금리 첫 인하시점과 국채 금리간 관계를 보면 기준 금리 첫 인하 이전에 국채금리(10년 국채금리 기준) 고점이 대부분 확인된다”며 “특히 국채 금리 고점에서 기준금리 첫 인하 시점까지 국채 금리하락 폭을 보면 시기마다 다소 차이는 있지만, 평균 약 134bp 하락했다”고 설명했다.

이어 “다만, 1980년대 초반 스태그플레이션 당시를 제외한 국채금리 추이를 보면 현 국채 금리 하락 속도가 상대적으로 빠르다는 점은 분명하다”며 “내년 3월 미 연준이 금리인하에 나설지도 불투명하다는 점은 국채 시장이 앞서 나가고 있는 것은 아닌가하는 의구심을 품기 충분하다”고 했다.

두 연구원은 “미국 국채 금리가 지난 2개월 동안 고점 대비 100bp 하락한 속도는 과거에 비해 분명히 빠른 속도”라며 “다만, 간과하지 말아야 할 것은 기준금리 인상 속도와 물가 둔화 속도라 판단된다”고 분석했다.

그러면서 “역설적으로 금리인상 사이클이 시작된 이후 물가 둔화 속도는 과거 금리인상 사이클과 비교해 가파른 둔화세를 보여주고 있다”며 “향후 물가가 점진적으로 둔화될 여지는 있지만 현시점에서만 보면 미 연준의 금리인하 전환 명분은 충분하다”고 평가했다.

이어 “금리인하 시점을 떠나 금리인하 사이클도 가파르게 즉 인상 사이클만큼 인하 사이클도 공격적으로 진행될 여지도 있다”며 “물가 상승 속도에 맞춰 금리인상 폭이 자이언트 스텝까지 확대된 것처럼 물가 둔화 속도가 빠르고 하향 안정세를 보인다면 금리인하 속도도 베이비스텝이 아닌 빅스텝 혹은 자이언트스텝 가능성도 있다”고 전망했다.

또 두 연구원은 “다만, 이번 경우 중물가 흐름이 이어지는 가운데 경기침체보다 경기 연착륙 가능성이 높아지고 있음은 국채 금리의 하방 경직성을 높일 수 있다”고 진단했다.

그러면서 “미국 국채금리가 속락했다는 점에서 단기적으로 숨고르기 국면이 나타날 수 있다”면서 “그러나 내년 물가 하향 안정세, 특히 코어 소비자물가 둔화세가 더욱 가시화되고 연착률 기조 속에 경기 둔화 폭이 확대된다면 미 연준의 기준금리 인하 폭 확대 목소리가 커질 수 있다”. 이는 미국 국채 금리가 최소한 3% 중반 수준까지 추가 하락할 여지를 제공할 것“이라고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)