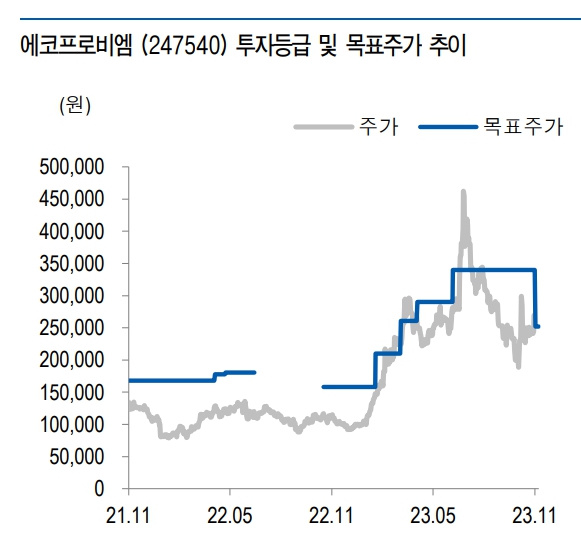

유안타증권은 30일 에코프로비엠에 대해 내년 고객사 수요 둔화 영향 및 리튬 가격 하락에 따른 평균판매가격(ASP) 하락 영향으로 수익성이 저조할 것이라며 투자의견을 매수에서 중립으로, 목표주가는 기존 34만 원에서 25만2000원으로 하향조정했다.

이안나 유안타증권 연구원은 “4분기에도 저조한 실적이 지속될 것으로 예상된다”며 “이는 리튬가격 하락에 따른 ASP 추가하락, 4분기 고객사 재고조정 등으로 인한 물량 감소 영향 등이 예상되기 때문”이라고 밝혔다.

그러면서 “고객사 중 SK온은 포드, 폭스바겐 등 수요 감소, 삼성SDI는 전동공구 수요 감소 및 전기차(EV)향 일부 재고조정이 이루어질 것”이라고 내다봤다.

이 연구원은 “2023년 CAM7(5.4만톤: 이 중 3.6만톤은 단결정)에 이어 2024년 CAM8(3.6만톤) 양산이 예정되어 있다”며 “다만, 2024년 고객사 수요 둔화 우려로 가동률뿐 아니라 생산능력 계획에 대한 불확실성 높은 상황”이라고 설명했다.

이어 “고객사 중 삼성SDI향 니켈·코발트·알루미늄(NCA) 수요는 견조할 것으로 보이나, 2024년 2분기 리비안 일부 가동 중단 영향이 있다”며 “SK온에 대한 수요 불확실성이 높은데 주로 물량이 크진 않지만 포드 F-150 라이트닝 리튬·인산·철(LFP) 전환, 폭스바겐 ID 시리즈 수요 감소 영향이 클 것”이라고 전망했다.

또 이 연구원은 “2025년부터는 리비안도 엔트리 모델 확장을 위한 R2시리즈 판매 시작으로 관련 수요에 대한 영향 있을 것”이라며 “또한 삼성SDI향 양극재 공급이 그동안 동사 위주였다면 포스코퓨처엠과 듀얼 벤더로 공급되면서 그에 따른 물량 영향이 있을 것”이라고 분석했다.

이 연구원은 “2025년 추정 상각전영업이익(EBITDA)에 고밸류 받았던 2023년 추정을 포함 상각전영업이익 대비 기업가치(EV/EBITDA) 멀티플 적용에도 불구, 현재 주가는 고밸류에 거래되고 있다”고 평가했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)