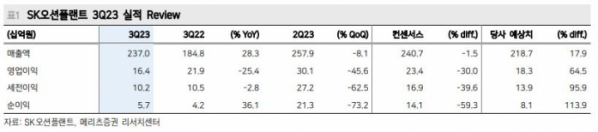

메리츠증권은 27일 SK오션플랜트에 대해 올해 하반기 실적은 예상보다 부진했지만 연말, 연초에 집중되는 국내와 대만 해상풍력 수주 모멘텀에 주목해야한다고 말했다. 목표주가는 기존 2만8000원에서 2만5000원으로 내려잡았으며 투자의견은 매수로 유지했다.

문경원 메리츠증권 연구원은 “3분기 연결 영업이익은 바로사 FPSO 프로젝트 원가 상승으로 164억 원을 기록하며 당사 추정치인 210억 원을 하회했고, 4분기에도 166억 원으로 큰 개선은 기대하기 어려울 것으로 본다”면서 “대만 발주 지연으로 해상풍력 수주잔고가 감소한 것이 주요 원인인데 바로사 FPSO 발주처와의 협상 상황에 따라 서프라이즈 요인이 남아있다”고 전했다.

이어 문 연구원은 “523MW 규모의 국내 안마해상풍력 프로젝트에서 우선협상대상자 위치를 차지하고 있는데, 12월 초 고정가격계약 체결 이후 12월 중순경 본계약 체결이 예상된다”면서 “안마해상풍력 전체 사업비는 3조4000억 원에 달하는데, 비슷한 규모의 대만 ‘Feng Miao(500MW)’, ‘Formosa4(495MW)’ 역시 내년 1분기내 수주를 전망한다”고 했다.

아울러 그는 “일부 설계 변경 탓에 기존 예상했던 2023년 말보다는 수주 시점이 늦어지고 있으나, 대만에서는 금리 상승에 따른 프로젝트 취소, 지연 가능성은 낮다”면서 “그간 안마(532MW), 신안우이(396MW)만 주목 받았으나, 2023년 입찰에 참여한 프로젝트는 총 2GW로, 특히 완도(600MW) 해상풍력이 추가적 업사이드를 제공해줄 것으로 기대한다”고 말했다.

![[단독] 삼성전자, AI 챗봇 서비스 ‘나노아’ 본격 적용…“생성형 AI 전방위 확대”](https://img.etoday.co.kr/crop/140/88/2101069.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101170.jpg)

![점점 오르는 결혼식 '축의금'…얼마가 적당할까? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2101166.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[오늘의 주요공시] 고려아연‧이리츠코크렙‧펄어비스 등](https://img.etoday.co.kr/crop/85/60/2101237.jpg)

![[급등락주 짚어보기] 우크라이나 재건 테마주, 일제히 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2101211.jpg)

![[장외시황] 에스엠랩, 11.11% 하락](https://img.etoday.co.kr/crop/85/60/2101162.jpg)

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/300/170/2101165.jpg)

![2500선 내준 코스피, 1400원 넘어선 환율 [포토]](https://img.etoday.co.kr/crop/300/190/2101205.jpg)