신한투자증권은 21일 KT&G에 대해 수출 회복에 따른 실적과 밸류에이션 정상화, 안정적인 매력에 주목한다며 투자의견 ‘매수’, 목표주가 11만 원을 유지했다.

조상훈 신한투자증권 연구원은 “소비 경기나 대외 불확실성과는 무관하게 안정적인 이익 창출이 가능한 점, 수입 원재료 비중이 낮고 곡물 가격 변동성에서 상대적으로 자유로운 점, 기존보다 강화된 주주환원 정책 등에 업사이드 여력이 충분하다”고 평가했다.

조 연구원은 “전세계적으로 성장하는 NGP 수요 대응을 위해 해외 생산거점을 확보할 계획”이라며 “2024년까지 국내 생산기지 확장, 2025년까지 카자흐스탄 생산기지 건설, 2025년 이후 동유럽 생산거점 확보 계획이다”라고 설명했다.

그러면서 “글로벌 CC 수요 대응을 위해 튀르키예, 카자흐스탄, 인도네시아에 생산 거점을 구축하고자 한다”면서 “건기식은 2025년 글로벌 홍삼 카테고리 킬러로 거듭나 2027년 글로벌 건기식 기업으로 도약할 것이다”라고 내다봤다.

또 조 연구원은 “향후 3년간 강화된 주주환원 정책을 시행할 예정”이라며 “총 주주환원(2021~2023년) 금액 2조8000억 원(배당 1조8000억 원+자사주 매입 1조 원)을 계획 중”이라고 했다. 이어 “자사주 15%(기보유 7.5%+신규 취득 7.5%)는 소각 예정”이라며 “성장 투자와 주주환원을 위해 견조한 영업현금흐름을 바탕으로 외부 조달(1조4000억 원)과 보유자산 유동화(8000억 원)를 병행할 계획”이라고 덧붙였다.

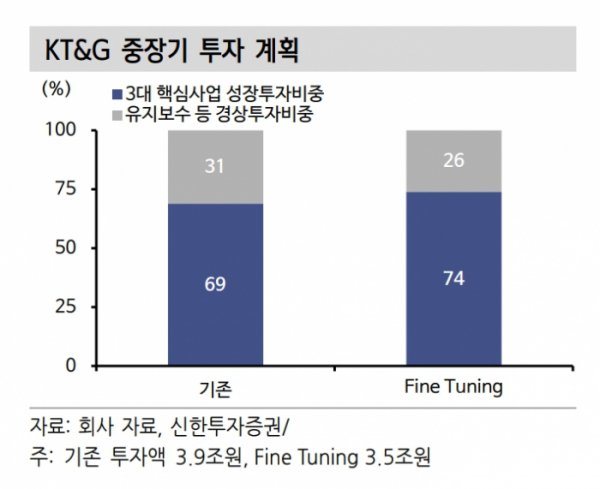

조 연구원은 “KT&G는 그동안 보수적인 경영 전략과 현금 활용으로 글로벌 피어 대비 낮은 ROE를 기록하며 저평가를 받아왔다”며 “향후 핵심 성장 산업에 집중한 공격적인 경영 전략과 CapEx 집행, 주주환원 정책이 이루어질 경우 실적뿐만 아니라 밸류에이션 정상화도 기대할 수 있다”고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)