(출처=NH투자증권)

NH투자증권은 22일 동화기업에 대해 자회사 동화일렉에 대한 지분율 감소를 반영해 목표주가를 하향한다고 말했다. 목표주가는 기존 5만5000원에서 5만 원으로 하향하고, 투자의견도 Hold로 하향했다.

주민우 NH투자증권 연구원은 “동화일렉은 재무적 투자자들을 상대로 제3자 배정 유상증자를 통해 약 400억 원을 조달했고, 동시에 동화기업은 재무적 투자자들에게 약 800억 원의 구주매출을 실시했다”면서 “이 과정에서 동화기업의 지분율 감소를 반영해 목표주가를 조정했으며 동화일렉에 대한 당사의 목표시총 1조3000억 원은 변함없다”라고 전했다.

이어 주 연구원은 “2024년 영업이익 추정치의 변화가 큰 이유는 목재 부문이 4분기부터 흑자전환할 것을 반영했기 때문”이라면서 “주택건설업 지수와 착공건수를 보면 전방시장이 크게 회복되고 있지는 않지만 바닥은 확인한 것으로 보이며 수익성 측면에서 스프레드(목재선물가격-우드칩가격)가 개선되고 있다”고 했다.

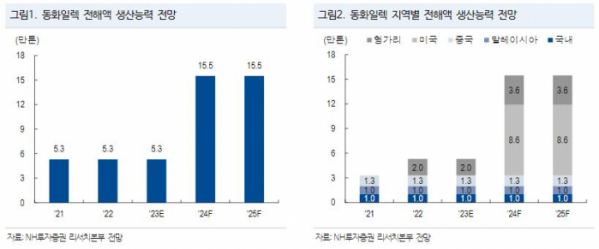

아울러 그는 “동화기업의 3분기 매출액은 2585억 원, 영업적자는 1억5000억 원으로 컨센서스에 부합할 전망”이라면서 “전해액 매출액은 357억 원, 영업이익 54억 원으로 리튬 가격 급락에 따른 LiPF6 가격 하락으로 고마진이 지속될 것이며 EV향 비중이 1분기 20%에서 2분기 40%로 크게 증가하며 EV향 매출이 본격화하기 시작한 점도 긍정적”이라고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)