(출처=다올투자증권)

다올투자증권은 19일 네오위즈에 대해 최근 주가 급락은 과도하다며 ‘P의 거짓’의 초기 판매량 공개 혹은 연말 차기작 출시 시점에서 탄력적 주가 반등을 기대한다라고 말했다. 목표주가는 기존 5만4000원에서 5만 원으로 내리고, 투자의견은 매수로 유지했다.

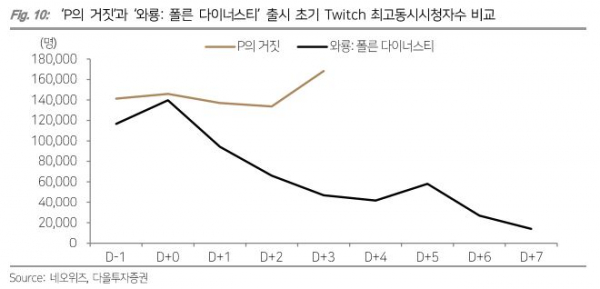

김하정 다올투자증권 연구원은 “단기 주가는 19일 정식 출시된 신작 P의 거짓 판매량에 좌우되겠지만 장기 기업가치엔 이번 신작으로 증명한 파이프라인 확장 전략이 중요하다”면서 “컨센서스는 P의 거짓 출시 효과가 부재한 2024년 감익을 전망하지만 당사는 반대로 증익을 전망한다”라고 전했다.

이어 김 연구원은 “주가가 급락한 현재 다운사이드 리스크를 최소화하기 위해 기존작 매출 유지 가능성에 대해 더 엄격하게 판단했음에도 2024년 영업이익 980억 원으로 대폭 성장 할 것”이라면서 “2024년 신작 라인업은 개발 주체별로 스튜디오 라운드8은 ‘오픈월드 생존 슈터 신작’ 자회사 하이디어는 차기작 2종, 파우게임즈는 2종의 RPG 신작 등을 통한 출시 초기 높은 매출 기여가 기대된다”라고 말했다.

다만 그는 “이를 포함해 동사는 2019년 1개, 2020년 2개, 2021년 3개, 2022년 1개의 개발사를 자회사로 편입하며 파이프라인을 확장해 꾸준한 신작을 통한 성장 가능성을 신뢰한다”면서 “P의 거짓 판매량에 대해서도 과하게 우려할 필요가 없으며 경쟁 게임과 유사한 평점을 기록함에도 관심도는 더 높기 때문”이라고 분석했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)