(출처=NH투자증권)

NH투자증권은 15일 진에어에 대해 단기 실적보다는 중장기 시장 점유율 확대가 가능한 대한항공-아시아나항공 인수에 따르면 통합 LCC 출범 여부가 중요한 변수라고 말했다. 목표주가는 기존 2만1000원에서 1만7000원으로 하향하고, 투자의견은 매수로 유지했다.

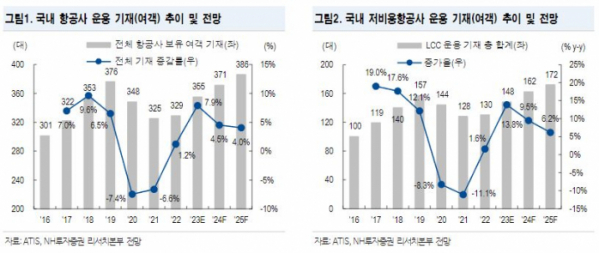

정연승 NH투자증권 연구원은 “중장기 한국의 항공산업은 단거리 노선을 중심으로 경쟁이 심화될 전망으로, 코로나구간 경쟁구도 재편은 진행되지 않았으며, 기존 저비용항공사(LCC) 외에도 이스타항공, 에어로케이 등의 항공사가 재차 기재를 확대 중”이라면서 “LCC 운영 기재는 2019년 157대를 고점으로 2022년 말 130대까지 감소하였으나, 23년 말에는 148대까지 회복이 전망되며 3분기 성수기에도 2023년 1분기 운임 수준을 넘어서지 못할 것”이라고 전했다.

이어 정 연구원은 “3분기 매출액은 3413억 원, 영업이익 500억 원을 전망한다”면서 “국제선 공급, 수요를 각각 31.8억km·명, 28.2억km·명으로 전망하며 국제선 운임은 87.1원으로 예상한다”라고 말했다.

아울러 그는 “단기 실적 보다는 중장기 시장 점유율 확대가 가능한 통합 LCC 출범 여부를 중요한 변수로 판단한다”면서 “예상보다 높은 국제선 여객 운임을 기반으로 2023년 연간 실적을 27% 상향 조정하나 2023년 실적은 지속가능한 이익 수준이 아니다”라고 분석했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)