(출처=NH투자증권)

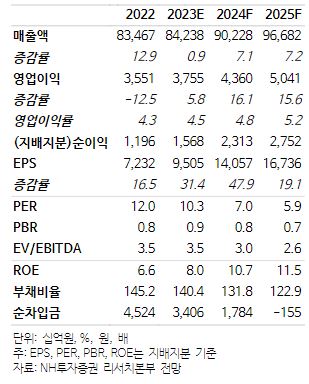

NH투자증권은 21일 LG전자에 대해 현재 주가는 역사적 밸류에이션 저점에 근접해 추가 하락이 제한적이라고 말했다. 목표주가는 기존 17만 원에서 13만 원으로 하향하고 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “북미와 유럽, 내수 등 LG전자가 주요 시장에서 가전 및 TV 수요 약세가 지속되고 있으며 수요 회복이 예상보다 지연된다는 점을 고려해 2023년 및 2024년 영업이익을 각각 6.7%, 10.6% 하향 조정한다”면서 “목표주가는 실적 추정치 하향과 글로벌 동종업체들의 밸류에이션 하락을 고려해 23.5% 하향한다”라고 전했다.

이어 이 연구원은 “가전 수요 부진이 아쉬운 상황으로 당초 2023년 하반기 매크로 및 부동산 시장 거래량 회복에 힘입어 점진적 수요 개선을 기대했으나 예상보다 회복이 지연될 것으로 전망된다”면서 “본격적 회복은 2024년 상반기 이후 가능할 것으로 기대하며 고가 TV 수요 둔화 지속도 부정적”이라고 말했다.

아울러 그는 “전장부문도 고성장세가 이어지고 있으나 최근 전기차 수요 둔화로 수주잔고 및 매출 증가세가 둔화되고 있다는 점은 아쉬운 상황”이라면서도 “현재 주가는 2024년 PER 7배, PBR 0.8배 수준에서 거래되고 있어 역사적 밸류에이션 저점에 근접해 추가 하락은 제한적일 것으로 판단하며 단기적 실적보단 중장기 가전 수요 회복과 전장부문의 성장성에 주목할 것을 권고한다”라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)