(출처=NH투자증권)

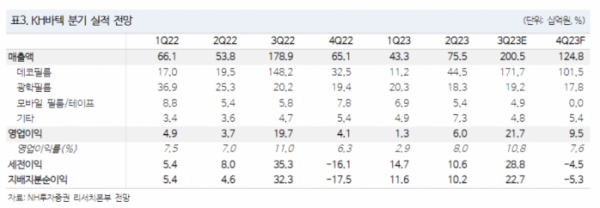

NH투자증권은 14일 KH바텍에 대해 폴더블 스마트폰 출하량이 예상보다 낮을 것으로 전망하면서 목표주가를 2만7000원에서 2만3000원으로 하향 조정했다. 다만 중장기 성장 가능성을 고려해 투자의견은 ‘매수’를 유지했다.

이규하 NH투자증권 연구원은 “최근 출시한 국내 고객사의 폴더블 스마트폰 반응은 양호하지만, 기존 전망치인 연간 1300만 대를 상회하기는 어려운 상황”이라며 “플립의 비중이 높아지는 점도 실적에는 부정적”이라고 말했다.

이 연구원은 “2023년과 2024년 폴더블 스마트폰 출하량 예상치를 각각 9.4%, 10% 하향하고 영업이익 전망치도 각각 10%, 13.1% 하향한다”고 분석했다.

이어 “2분기 영업이익은 전년 동기 대비 61.5% 증가한 60억 원으로 추정치를 소폭 상회했다”며 “양호한 환율과 폴더블 스마트폰 출하가 예상보다 빨리 이뤄졌기 때문이다”라고 설명했다.

그는 “하반기는 매크로 약세와 플립 비중 확대로 기존 실적 전망을 소폭 하회할 것으로 예상한다”면서 “중장기적으로 태블릿을 포함한 신규 폴더블 기기 확대와 중화권 업체로의 고객사 다변화가 주가 상승과 밸류에이션 확대 요인이 될 것”이라고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 삼성전자, 5만5600원 또 52주 신저가 경신…2% 넘게 하락세](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[종합] 코스피·코스닥, 외인·기관 '팔자'에 하락세](https://img.etoday.co.kr/crop/85/60/2100345.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)