(출처=한국투자증권)

한국투자증권은 7일 한샘에 대해 ‘아직 풀어야할 숙제가 있다’며 ‘중립’ 의견을 유지했다.

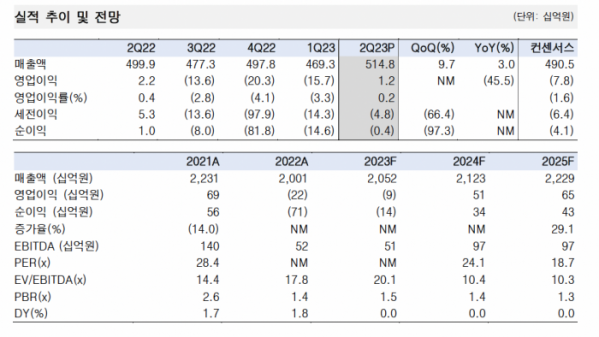

강경태 한국투자증권 연구원은 “한샘의 2분기 실적은 연결 매출액이 전년 동기 대비 3% 증가한 5148억 원, 영업이익은 43.2% 줄어든 12억 원을 기록했다”며 “매출액은 컨센서스를 부합했으며 영업이익은 시장 기대를 크게 상회했다”고 전했다.

이어 “영업이익이 4개 분기 만에 흑자로 돌아선 이유는 판관비 지출이 크게 감소했기 때문”이라며 “이번 2분기 연결 매출액에서 판관비가 차지하는 비중은 21.0%로, 지난 3개 분기마다 24%를 넘나들던 해당 비중이

3%p 가량 하락했다”고 덧붙였다.

다만 지출한 비용 규모가 감소한 점을 제외하면 매출 mix, 원가율 면에서 개선세는 아직 나타나지 않았다는 분석이다.

아울러 7, 8월 전방 지표의 전년동월대비 증감률, 신임 대표이사의 사업 재편 전략 등에 대해서도 추가 확인이 필요하다고 봤다.

강 연구원은 “주택및 아파트 매매거래량은 올해 1분기를 저점으로 2분기에 뚜렷하게 증가했고 핵심 전방 지표 회복도 긍정적이며 직시공 리모델링 패키지 판매량 또한 증가하고 있으나 지속여부를 가늠하기 어렵고, 소비 위축에 따른 가구 소매판매 부진은 풀어야 할 숙제”라고 전했다.

이어 “신임 대표이사 취임 이후 사업 재편 과정에서 발생할 비용 또한 리스크”라며 “비수기인 3분기 전방 지표와 신규 경영진이 수립할 사업 재편 내용을 확인할 시점”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)