(출처=현대차증권)

현대차증권은 7일 글로벌텍스프리에 대해 매출 성장 여력이 많이 남아있다고 평가했다.

곽민정 현대차증권 연구원은 “글로벌텍스프리는 5개 업체가 독과점하고 있는 국내 사후면세점 시장에서 점유율 1위(60%)를 차지하고 있는 부가세 환급업무 대행사로 시내 환급 창구 및 가맹점을 최다 보유하고 있다”라고 했다.

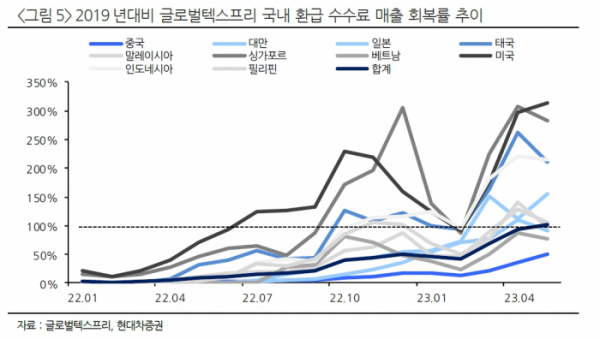

그러면서 “2019년 대비 인당 구매력(P)이 1.9배 확대되었으며, 국내환급수수료 매출은 2019년 대비 101% 이상 회복되었음에도 2023년 5월 국내 인바운드(Q) 회복률은 중국 26%, 전체 59% 수준에 불과하다”며 “아직 Q 확대로 인한 매출 성장 여력이 많이 남아있는 상황”이라고 분석했다.

곽 연구원은 “6월 국내 관광산업 활성화 방안으로 부가세 환급 기준이 완화(1회 최소 거래액 1만5000원, 시내환급 1회 구매액 한도 600만 원)되며, 사후 면세점 시장 성장 및 다양한 환급수단을 보유한 동사 시장 점유율을 유지할 전망”이라고 평가했다.

또 곽 연구원은 “2023년 연결 매출은 932억 원으로 전년 대비 88.9% 성장, 인력 효율화에 따라 영업이익률은 18.4%(19년 대비 +6.8%p)를 기록할 것으로 전망된다”라고 내다봤다.

곽 연구원은 “중국 개별 관광객은 꾸준히 증가하고 있는 추세지만, 동사 국내 수수료 매출 기여도가 제일 높은 중국 단체 관광객 유입이 늦어지고 있어, 여행수요가 정상화될 것으로 기대되는 2024년에 프랑스 등 해외 법인과 별도 부문의 실적 상승이 기대된다”라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)