(출처=하나증권)

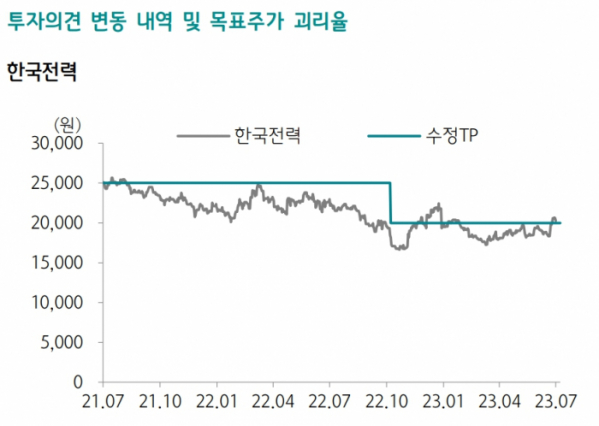

하나증권은 6일 한국전력에 대해 연간 기준으로는 적자가 불가피하나 적어도 분기 단위 적자는 2분기를 마지막으로 상당 기간 흑자 기조를 유지할 수 있을 전망이라며 투자의견 ‘중립, 목표주가 2만 원을 유지했다.

유재선 하나증권 연구원은 “2분기 매출액은 19조1000억 원으로 전년 대비 23.2% 증가할 전망”이라며 “전력수요 감소가 예상되나 연초부터 이어진 전기요금 인상으로 외형은 성장이 예상된다”라고 전망했다.

이어 “영업이익은 -2조6000억 원을 기록하며 적자폭을 축소할 전망이다”라고 내다봤다.

유 연구원은 “원자재 가격이 하락하면서 나타나는 비용 절감 모멘텀이 조금씩 현실화되고 있다. 여름철 폭염 우려에도 불구하고 에너지 가격 급등은 나타나지 않았고 오히려 예상 대비 안정화되는 추세다”라며 “만약 현 상태가 지속된다고 가정한다면 추가적인 전기요금 인상이 없더라도 적절한 수준의 실적을 담보할 수 있을 전망”이라고 했다.

그러면서 “문제는 전기요금 인하 가능성이다. 연료비 연동제 기반 요금 체계에서 원자재 가격 약세는 요금 인하 요인으로 작용한다”며 “2021년부터 이어진 대규모 누적 적자를 단번에 회복시킬 정도의 요금 인상은 달성하지 못했기 때문에 앞으로 남은 정상화 수단은 요금 동결로 인한 실적 회복이다”라고 분석했다.

이어 “2015~2016년 초과이익 달성 구간에서도 과거 실적 부진을 만회한다는 근거로 작은 규모의 간접적인 요금 인하만 일부 있었던 점을 감안하면 낙관의 여지가 존재한다”고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)