실적 부진의 늪에 빠진 SK바이오사이언스가 꾸준히 반등을 노리고 있다. 팬데믹 시대의 영광을 단기간 내 찾기는 어려울 것으로 보이지만, 성장 전략 가동에 속도를 낼 방침이다.

3일 금융정보업체 에프앤가이드에 따르면 SK바이오사이언스는 1분기에 이어 2분기에도 영업손실을 낼 전망이다. 매출 역시 전년동기 대비 크게 줄어들 것으로 추산된다.

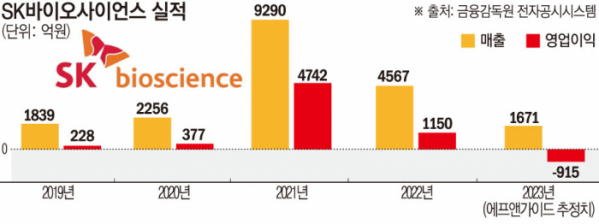

올해 실적 기대치는 바닥을 찍었다. 에프엔가이드가 집계한 2023년 실적 컨센서스는 매출 1671억 원, 영업손실 915억 원이다.

SK바이오사이언스는 펜데믹으로 코로나19 백신 수요가 급증한 2021년 매출 9290억 원, 영업이익 4742억 원이란 사상 최대 실적을 올렸다. 그러나 엔데믹의 기운이 감지된 지난해 매출은 절반, 영업이익은 3분의 1로 대폭 줄었다.

올해는 지난해에 이어 한 번 더 매출 반토막이 기다리고 있다. 코로나19 유행 전인 2019년 매출이 1839억 원인 점을 고려하면 코로나 특수가 완전히 사라지고 제자리를 찾은 셈이다.

SK바이오사이언스는 위기 돌파를 위해 앞으로 5년간 2조4000억 원을 투자하겠다고 발표했다. 중점 분야는 △해외사업 확대 △백신 사업 강화 △신규 플랫폼 확보 △엔데믹 대응 포트폴리오 및 인프라 확장이다.

회사는 최근 2개월 사이 약속했던 다양한 목표를 달성했다. 먼저 차세대 파이프라인으로 사노피와 공동 개발 중인 21가 폐렴구균 백신이 미국 임상 2상을 성공적으로 완료, 내년 상반기 임상 3상에 진입할 계획이다. 폐렴구균 백신은 글로벌 백신 시장에서 단일 백신으로는 가장 큰 10조 원 규모를 차지한다.

자체 개발 코로나19 백신 ‘스카이코비원’은 4월 말 영국에서 첫 번째 해외 승인을 획득했다. 지난달 중순에는 세계보건기구(WHO) 긴급사용목록(EUL)에도 이름을 올렸다.

백신 개발과 함께 회사를 이끄는 주요 사업인 위탁개발생산(CDMO) 분야에서는 MSD가 연구 중인 차세대 자이르 에볼라 백신 후보물질 위탁생산(CMO) 계약을 추가했다. 또한, CDMO 사업 강화를 위해 지난달 인천 송도에 글로벌 R&PD(연구공정개발) 센터를 착공했으며, 생산설비인 안동 L하우스도 대규모 증설 중이다.

이런 노력에도 장기적인 실적 부진은 불가피하단 것이 업계의 시각이다. 코로나 백신은 이미 전 세계적으로 수요가 급감해 실질적인 수익으로 연결될지 미지수다. 21가 폐렴구균 백신은 2027년에야 최종 임상 결과를 확보할 수 있다. CDMO 역시 당장 성과가 될 ‘한방’이 부족하다.

다만 인플루엔자(독감) 백신은 하반기 실적에 숨통을 틔울 것으로 예상된다. 258억 원 규모의 국가예방접종 물량 계약을 완료했으며, 민간 물량은 동절기 지속해서 공급한다. SK바이오사이언스는 독감백신 생산 중단 직전인 2020년에 시장에서 1위를 차지한 바 있다.

회사 관계자는 “팬데믹 기간 매출을 많이 일으키면서 충분한 자금과 글로벌 네트워크를 확보했다”면서 “앞으로 2~3년은 글로벌 비전을 가진 기업으로 성장하기 위한 투자가 필요한 시기”라고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

![[BioS]한미약품, 11일 기관투자자 대상 기업설명회 열어](https://img.etoday.co.kr/crop/85/60/2100453.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)