국내 반도체 업체의 과반수는 내년 하반기 이후에도 중국의 코로나 봉쇄조치 이전 수준으로의 수출 회복이 어렵다고 예상했다. 글로벌 수요 악화와 주요국 자국 우선주의 정책 등 구조적 요인 탓이다.

또 중국의 리오프닝이 현재까지 우리기업 수출에 긍정적인 영향을 미치고 있으나 아직까지는 파급 효과가 제한적인 것으로 나타났다.

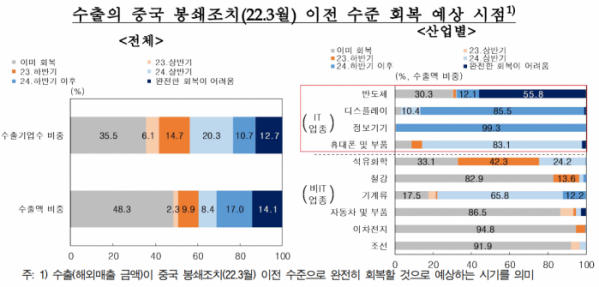

한국은행은 26일 발표한 ‘지역경제보고서(2023년 6월)’ 내 ‘이슈 모니터링: 수출기업 설문조사 결과(중국 리오프닝과 공급망 리스크를 중심으로)에 따르면 조사대상 업체의 56.3%는 수출이 중국의 봉쇄조치(2022년 3월) 이전 수준으로 이미 회복했거나 연내 회복을, 31.0%는 내년 이후 회복을 예상했다.

다만 일부 업체들은 중국의 리오프닝으로 원자재 가격이 상승하면서 향후 수출 회복의 제약 요인으로 작용할 것으로 예상했다. 대다수 업체들은 중국 수출기업의 기술 경쟁력 향상을 우려했다.

한은이 중국 리오프닝과 공급망 리스크가 수출에 미치는 영향 및 업체들의 대응 방안을 살펴보기 위해 5월 11~31일 중 전국 343개 제조업체를 대상으로 설문조사(응답 205개)를 실시한 결과다.

산업별로는 이차전지, 조선, 자동차 및 부품, 철강은 대다수가 이미 수출이 회복됐으며, 향후 석유화학, 기계류, 휴대폰 및 부품, 디스플레이, 정보기기, 반도체 순으로 수출 회복이 진행될 것으로 예상했다.

특히 중국과 경합도가 높은 IT업종의 회복은 글로벌 수요 악화 및 미국·유럽자국 우선주의 정책 등 구조적 요인으로 늦어지고 있다. 우리나라 수출의 상당 부분을 차지하는 반도체 업체의 과반수 이상(55.8%)은 내년 하반기 이후에도 수출이 중국의 봉쇄조치 이전 수준으로 회복이 어렵다고 응답했다.

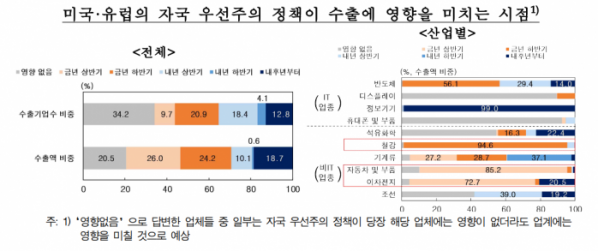

자국 우선주의 정책의 경우, 조사대상 업체 21.6%가 2분기까지 다소 부정적 또는 부정적인 영향을 받았다고 밝혔다. 산업별로는 정보기기, 자동차 및 부품, 이차전지, 반도체 등의 업체가 영향을 받은 것으로 조사됐다.

3분기 이후 주요국의 자국 우선주의 정책이 수출에 부정적 영향을 미칠것으로 응답하는 업체 비중은 41.4%로 증가했다.

산업별로는 자동차 및 부품, 이차전지, 철강, 반도체, 기계류, 정보기기순으로 영향을 크게 받을 것으로 예상했다.

미국·유럽의 자국 우선주의 정책에 대해 대기업은 현지생산 확대 등을 통해 대비할 예정이라고 응답했다. 산업별로는 자동차 및 부품, 이차전지는 현지생산 확대를 통해 이미 대비하고 있다고 답했다. 철강도 탄소 저감 기술 도입을 통해 대응하고 있는 것으로 나타났다.

또 정보기기, 반도체, 휴대폰 및 부품 등도 상당수가 향후 주요국의 자국 우선주의 정책에 대비할 예정이라고 응답했다

반면, 중견 및 중소기업은 과반수 이상이 대비할 필요성을 느끼지 못하거나 별도 대비를 하고 있지 않은 것으로 조사됐다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)