(출처=유진투자증권)

유진투자증권은 16일 LS에 대해 동 가격을 제외하고 모든 것이 좋아지고 있다고 말했다. 목표주가와 투자의견은 각각 14만 원과 매수로 유지했다.

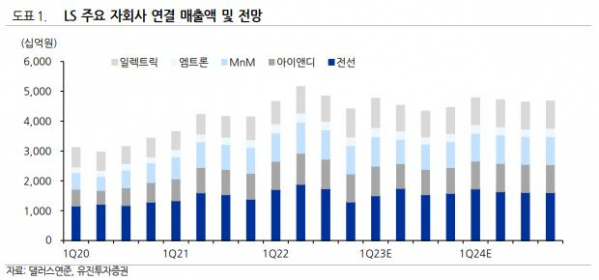

이유진 유진투자증권 연구원은 “LS가 1분기 연결 매출액 6조1000억 원, 영업이익은 2382억 원을 기록했다”면서 “전선의 수주잔고 증가, 일렉트릭의 사업부문별 매출액 증가, 아이앤디(SPSX)의 턴어라운드, 엠트론의 트랙터 시장 호조 등 모든 부문의 실적 성장이 이뤄졌다”고 말했다.

이어 이 연구원은 “전기화로 인해 주요 자회사(LS전선, 일렉트릭, 아이앤디)의 외형 성장이 시작됐다”면서도 “매출액과 영업이익 비중이 가장 큰 LS MnM의 주요 제품인 동의 가격이 올해 실적을 좌우할 것이라 판단한다”고 설명했다.

아울러 그는 “중장기적으로 전기화는 지속되어 구리 가격의 하방은 지지될 것이나 단기적으로는 중국 수요와 제조업 흐름을 캐치업할 필요가 있다”면서 “동 정광 생산량이 늘어나는 추세에 제련사 정기보수가 예정되어 Spot TC(스팟 제련수수료)는 지지될 것”이라고 전했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)