미래에셋증권은 20일 OCI에 대해 폴리실리콘 평균판매가(ASP) 상승 전망으로 실적 전망치 상향이 예상된다며 투자의견 매수를 유지하고 목표가를 기존 11만3000원에서 16만6000원으로 47% 상향 조정했다. 전 거래일 기준 현재 주가는 11만5300원이다.

이진호 미래에셋증권 연구원은 "폴리실리콘에 대한 약세 전망은 유지한다. 하지만 작년 2분기 한화솔루션이 모듈 가격 상승이 아닌 미국 매출 비중 확대로 ASP를 개선시켰던 것과 같은 이유로 OCI의 실적은 개선 가능하다고 전망한다"며 "폴리실리콘 ASP 상승 전망으로 실적 전망치 상향 조정 및 인적분할으로 신설법인 리레이팅(재평가) 가능성을 반영한다"고 했다.

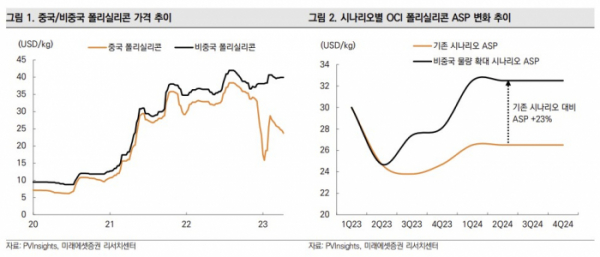

OCI의 폴리실리콘 가격이 기존 단가보다 23%가량 상승할 것으로 전망했다. 이 연구원은 "OCI의 매출 비중 10%는 동남아시아 웨이퍼 공장 통해 미국으로 판매 가능해 높은 판가 기록 중이다. 해당 비중이 늘어난다면 중국 폴리실리콘 가격이 약세를 지속하더라도 단가는 개선할 수 있다"고 했다.

이어 "여태까지 해당 비중이 늘어나지 못했던 이유는 동남아시아 내 웨이퍼 캐파가 충분치 못했기 때문"이라며 "JA Solar, Trina Solar 등이 캐파(생산능력) 증설하며 점차 미국 판매 비중 확대 전망한다. 기존 시나리오 단가 대비 23% 상승을 전망하며 중국 폴리실리콘 가격은 3분기 정도까지는 약세 예상하나, 하반기부터 비중국 폴리실리콘 비중 높아지며 ASP 상승할 것"이라고 했다.

그러면서 "인적분할 후, OCI홀딩스(존속법인)의 기업가치는 유지될 것으로 예상된다. 현재 밸류에이션은 폴리실리콘 기업으로서 적정 밸류에이션으로 판단하나, OCI(신설법인)의 기업가치는 재평가 필요하다고 본다. 약간의 디스카운트 감안해도 리레이팅 가능성이 충분하다"고 했다.

OCI는 인적분할 후 27일부터 거래 정지돼, 다음 달 30일 재상장 예정이다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)