최근 반도체 업황이 최악의 적자를 기록 중인 가운데 반도체 수출과 실적, 주가가 바닥에 가까워진 만큼 메리트가 부각되는 시점에 도달했다는 분석이 나왔다.

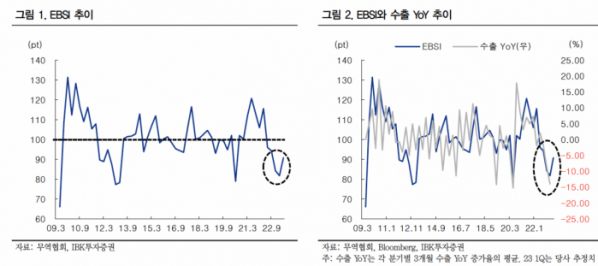

31일 변준호 IBK투자증권 연구원은 “2분기 EBSI(수출산업경기전망지수)가 5분기 만에 상승 전환했다는 점을 주시할 필요가 있다”며 “글로벌 경기 둔화에 대한 우려가 지속되고 있으나 미국 긴축 종료에 따른 경기 심리 지표 개선, 중국 리오프닝 기대 등으로 수출 센티멘트는 1분기를 바닥으로 점차 개선될 가능성이 높다고 판단된다”고 전했다.

올해 상반기 최악의 적자를 기록 중인 실적도 바닥에 가까워졌다는 분석이다. SK하이닉스의 상반기 적자 규모가 시장 컨센서스 기준 7조원 수준으로 추정되고 있으나 반도체 수출이 바닥을 통과할 경우 실적도 바닥을 칠 거 가능성이 높다는 판단이다.

변 연구원은 “이번 1분기 실적 발표는 약 4조 원 전후의 적자로 매우 부진할 전망이나 2분기는 하반기를 선 반영하는 경향이 강하기 때문에 하반기 적자 폭 축소 시작 기대감이 오히려 부각될 것으로 예상된다”며 “반도체 수출 증가율이 경험적 하단에 근접해 있고 공급 조절에 따라 가격 하락 폭이 점차 둔화될 수 있으며 미국의 긴축 종료와 중국의 리오프닝에 따른 반도체 업황 개선 기대감이 높아질 것”이라고 설명했다.

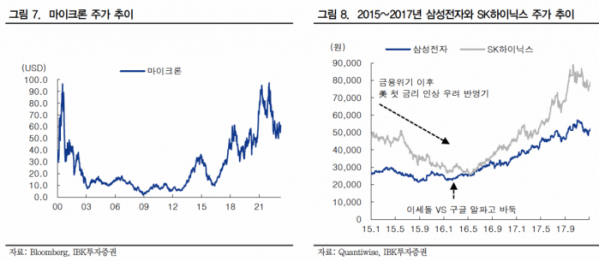

최근 미국 마이크론의 주가가 필라델피아 반도체 지수를 상회하는 만큼 업황 회복 가능성이 반도체 주가에도 긍정적인 영향을 미칠 거란 전망이다.

변 연구원은 “마이크론 주가 강세는 메모리반도체 업황 회복 기대감이 반영되는 것이니 만큼 반도체 내 비메모리에서 메모리로의 관심 확대 가능성을 암시해 준다”며 “이는 삼성전자, SK하이닉스 등 국내 메모리 반도체 주가에도 긍정적인 영향을 미칠 것으로 예상된다”고 말했다.

이어 “주가 측면에서는 2차전지 테마지수 대비해서도 반도체지수는 연초 이후 약 50%이상을 언더퍼폼하고 있다”며 “13주 등락률 갭이 -50%를 하회하면서 경험적 평균 저점에 근접한 상황이다. 중기적인 주가 평균회귀(Mean-reversion) 가능성을 주시할 필요가 있다”고 강조했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)