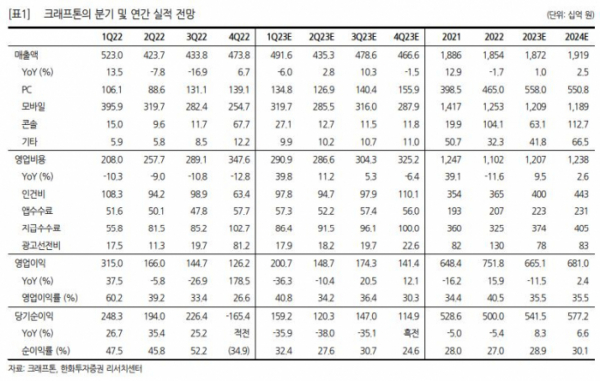

한화투자증권이 크래프톤에 대해 1분기 실적 전후로 저점 이익 레벨이 확인될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 22만 원을 유지했다. 전 거래일 기준 종가는 17만6500원이다.

24일 김소혜 한화투자증권 연구원은 “크래프톤의 1분기 실적은 매출액 4916억 원, 영업이익 2007억 원을 기록하며 영업이익 컨센서스(시장 전망치) 2140억 원을 소폭 하회할 것”이라며 “PC 매출은 1348억 원으로 크게 반등한 지난해 하반기 수준과 유사할 것으로 예상하는데, 춘절을 겨냥한 성장형 스킨 프로모션 효과가 매출 호조세를 이끈 것으로 파악된다”고 했다.

김 연구원은 “올해 예정된 신작이 없기 때문에 ‘PUBG: 배틀그라운드’ 매출의 분기별 변동이 실적의 핵심으로 볼 수 있다”며 “PC는 지속적인 콘텐츠 프로모션으로 높은 트래픽을 유지할 수 있지만, 모바일 매출은 중국 게임 규제 완화 조짐에도 불구하고 하락세가 불가피할 것으로 판단했기 때문”이라고 봤다.

다만 그는 “1~2월 성수기에 진입한 중국 트래픽은 하락세가 둔화된 것으로 파악하며, PC 매출도 연초 신규 스킨 업데이트 효과로 호조세가 유지될 수 있다고 판단한다”며 “지난해 7월 이후 금지됐던 BGMI의 인도 서비스도 재개된다면, 분기 약 300억~400억 원 수준의 매출 기여와 모멘텀으로 작용할 것”이라고 전망했다.

김 연구원은 “현재 밸류에이션은 15배로 신작 모멘텀 부재와 기존 매출 감소 우려가 모두 반영된 수준”이라며 “당분간 신작에 대한추정치는 없기 때문에 1분기 실적 전후로 형성될 컨센서스는 저점 이익 레벨을 확인시켜줄 것”이라고 했다.

이어 “주가는 긍정적 신호에 보다 탄력적으로 반응할 것으로 예상한다”고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)