(출처=하나증권)

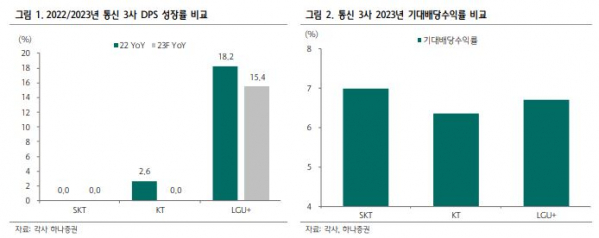

하나증권은 8일 LG유플러스에 대해 온갖 악재가 쏟아지는 양상이지만 실적이나 배당 전망은 낙관적이며 어느 때보다 저평가 되어있다고 말했다. 목표주가와 투자의견은 각각 2만 원, 매수로 유지했다.

김홍식 하나증권 연구원은 “3월 무료 데이터 2배 제공에 이어 상반기 5G 중간 요금제 추가 출시가 예고되는 등 최근 통신요금인하 압력 강화에 대한 투자자들의 우려가 크다”면서 “또한 과기부가 제 4이동통신 사업자 선정에 적극적인 입장을 보이면서 경쟁 심화 가능성 역시 부상 중”이라고 말했다.

이어 김 연구원은 “그러나 40~100메가를 제공하는 5G 요금제가 출시된다고 해도 LG유플러스 이동전화매출액에 미칠 영향은 크지 않다”면서 “5G 보급률, 세컨 디바이스 무료 제공 및 실질 요금 차이 등을 감안해도 그렇다. 중간 요금제 출시에도 올해 2% 이상의 이동전화 매출액 성장은 유력하다”고 했다.

아울러 그는 “해킹으로 인한 개인정보 유출 및 네트워크 장애 관련 영향도 당초 우려보다는 미미할 전망”이라면서 “유심 교체 지원으로 보상이 마무리되는 양상이며 과거 사례로 볼 때 네트워크 장애 발생으로 인한 고객 이탈도 크지 않을 것으로 판단된다”고 전했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)