현대차증권은 8일 카카오에 대해 에스엠(SM) 인수시 연간 5000억 원의 영업이익을 거두는 국내 유일의 글로벌 스케일 엔터사가 탄생하게 된다며 투자의견 ‘매수’, 목표주가 8만7000원을 유지했다.

김현용 현대차증권 연구원은 “카카오는 40%에 달하는 SM 지분을 확보함으로써 경영권을 인수하는 것이 최종 목표이며, 궁극적으로 카카오엔터의 연결종속회사로의 편입도 고려할 만한 사항이라 판단된다”고 분석했다.

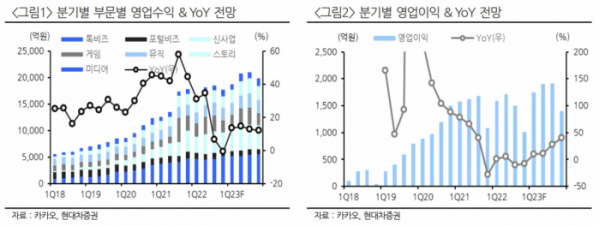

김 연구원은 “카카오엔터 및 카카오픽코마를 합산한 기준으로 보면 2023년 매출액은 2조5600억 원(YoY +15%), 영업이익은 2500억 원(YoY +45%)으로 전망된다”며 “이들의 IPO 기업가치는 최소한 25조 원 이상을 타깃으로 하고 있는 것으로 파악되는데, 이는 영업이익의 100배 수준으로 달성이 녹록치 않은 것이 사실이다”라고 평가했다.

이어 “그러나 SM 인수에 성공하게 되면 2023년 매출 3조5000억 원, OP 3700억 원, 2024년 매출 4조4000억 원, OP 5000억 원 달성이 가능한 상황이 된다”며 “즉, 매출의 35%가 웹툰, 30%가 K-POP, 20%가 드라마, 15%가 멜론으로부터 창출되고, 연간 5000억 원의 영업이익을 거두는 국내 유일의 글로벌 스케일 엔터사가 탄생하게 되는 것”이라고 설명했다.

김 연구원은 “K-POP 매니지먼트 사업은 SM 인수 성공시 연간 2500만 장이 넘는 음반판매량, 연간 250만 명의 공연모객력을 갖추며 조 단위 매출로의 퀀텀 점프가 가능할 전망”이라고 내다봤다.

그러면서 “이번 SM 인수전 등판으로 카카오엔터 IPO 모멘텀이 본격적으로 점화되었다는 판단이며, 상반기 카카오톡 개편도 예정되어 있어 하반기 고성장 재개 기대감이 유효할 것으로 전망된다”라고 했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/300/190/2100626.jpg)