신영증권은 6일 한국타티어앤테크놀로지에 대해 지난해 수익성 훼손 요인이었던 해상 물류비와 천연고무 등 주요 원재료 부담 완화에 힘입어 올해 10% 영업이익률을 회복할 것이라며 투자의견 매수와 목표주가 5만 원을 유지했다. 전 거래일 기준 현재 주가는 3만6650원이다.

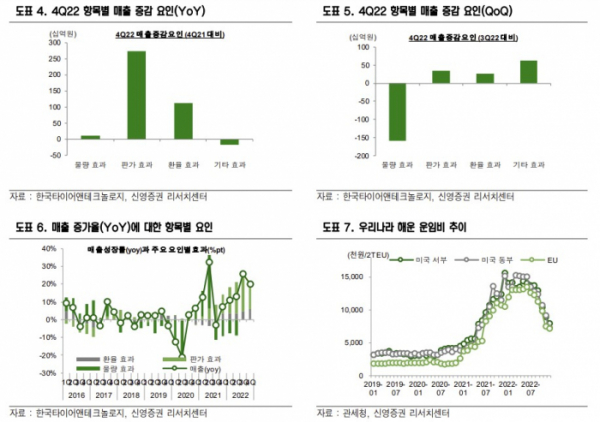

문용권 신영증권 연구원은 "4분기 매출 2조3000억 원(YoY+20%), 영업이익 2120억 원 (+140%)로 시장 기대치 대비 매출 9% 상회, 영업이익 12% 상회했다"며 "게릴라성 파업으로 인한 국내 공장 생산 차질에도 불구하고 판가 효과와 18인치 이상 타이어 판매 호조에 힘입어 5개 분기 연속 매출 성장을 달성했으며, 원재료 및 물류비 부담 완화에 힘입어 기대 이상 실적을 기록했다"고 말했다.

2021년 1분기부터 지속된 판가 효과가 4Q22에도 매출 증가를 견인했다고 봤다. 문 연구원은 "지역별로는 18인치 이상 타이어가 실적을 견인한 북미(YoY+38%)와 유럽(+18%)이 견인했다. 주요 시장의 경기 둔화, 불확실성 확대로 2023년에는 판가 인상 여력이 2022년만큼 크지 않지만, 한국과 북미 시장에서 주요 제품별 판가 인상은 가능할 것으로 전망한다"고 했다.

그러면서 "지난해 4분기 국내 공장 생산 차질 여파로 3Q22 대비 물량 증가 효과가 270억 원에서 90억 원으로 축소되었지만 2개 분기 지속되고 있다"며 "지난해 실적은 판가 효과가 좌우했지만, 2023년 매출 성장과 실적은 물량 효과가 좌우할 것으로 예상된다"고 했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)