(출처=신한투자증권)

신한투자증권은 16일 제테마에 대해 감염병 예방법 시행에 따른 반사수혜가 기대된다고 말했다. 목표주가는 기존 2만2000원에서 2만500원으로 내려잡고 투자의견은 매수로 유지했다.

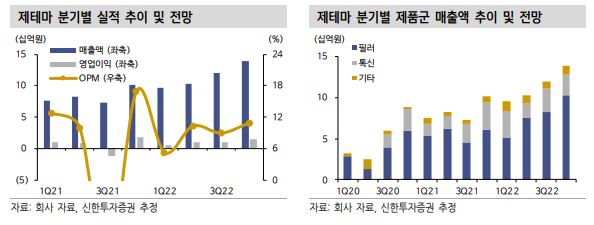

이동건 신한투자증권 연구원은 “올해 매출액과 영업이익을 각각 559억 원, 62억 원으로 추정한다”면서 “주력 품목인 필러의 매출 성장 지속, 증설 효과 본격화에 따라 올해 필러 매출액은 전년대비 27.6% 증가한 400억 원을 기록할 전망”이라고 했다.

이어 이 연구원은 “견조한 실적 성장과 더불어 올해는 제테마의 핵심인 톡신 허가 모멘텀이 본격화 될 전망”이라면서 “지난해 말 기준 국내 3상 마지막 임상 참여자 투여가 완료된 것으로 파악되며 이에 따라 상반기 중 3상 종료가 예상된다. 이르면 7월 중 국내 톡신 품목허가 신청이 예상되며 이에 따라 국내 출시 시점은 2023년 말~2024년 초 이뤄질 것”이라고 전망했다.

아울러 그는 “해외 출시를 위한 준비도 순항 중”이라면서 “브라질의 경우 국내 허가를 바탕으로 허가 절차가 진행되는 만큼 2024년, 중국은 최근 1/2상으로 IND 승인을 획득해 2025년 중 중국내 출시까지 이뤄질 것”으로 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)