(출처=대신증권)

대신증권은 3일 CJ대한통운에 대해 주가는 낮아진 시장의 기대치를 이미 반영하고 있어 조정은 제한적일 전망이라며 투자의견 ‘매수’, 목표주가 13만 원을 유지했다.

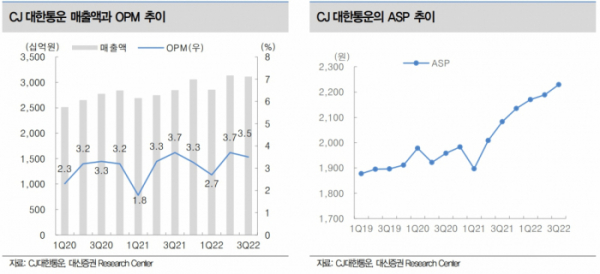

양지환 대신증권 연구원은 “12월 택배 물동량은 아직 집계가 나오지 않은 상황”이라며 “10~11월 전체 택배 물량은 쿠팡 물량을 제외할 경우 6억1300만Box(+3.2% yoy)를 기록. 반면 CJ대한통운의 10~11월 택배 처리량은 2억7850만Box(-6.9% yoy)로 4개 분기 연속 역성장세를 시현할 것으로 예상된다”라고 분석했다.

양 연구원은 “동사의 택배 처리량이 감소하고 있는 이유는 △저수익 고객 배제 △경기둔화 및 오프라인 소비 증가에 따른 이커머스의 성장 둔화 △쿠팡의 택배업 진출에 따른 기존 업체들과의 경쟁심화 때문으로 추정된다”라고 했다.

그러면서 “NFA(네이버 풀필먼트 얼라이언스)를 통한 ‘익일 배송 도착 보장’ 서비스의 경우 12월 중순 이후 개시했으나 아직 성과를 논하기 이른 단계”라고 평가했다.

양 연구원은 “2023년 B2B 택배 단가 인상을 통해 평균 3~5%의 요금인상 효과가 나타날 것으로 전망된다”며 “2023년 택배 요금인상으로 약 600억 원 이상의 영업이익 개선이 가능할 것으로 추정된다. 택배 물량 감소세도 1분기부터는 완화될 가능성이 높다”라고 했다.

이어 “글로벌 경기하강 및 소비둔화로 대부분 기업의 실적 불확실성이 높은 상황에서 동사가 상대적으로 부각될 수 있는 시기라고 판단된다”라고 전망했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)