다올투자증권은 20일 LG에너지솔루션에 대해 현재의 주가 약세는 테슬라발 전기차 수요 둔화 및 우리사주 오버행 우려에 기인한다며 투자의견 매수와 목표주가 62만 원을 유지했다. 전 거래일 기준 현재 주가는 48만2000원이다.

전혜영 다올투자증권 연구원은 "4분기 매출액은 8.2조 원(QoQ +7.5%, YoY +85.2%), 영업이익 3717억 원(QoQ -28.8%, OPM 4.5%)으로 영업이익 기준 컨센서스를 하회할 전망이나, 연말 재고평가 및 인센티브 등 일회성 비용에 기인한다"고 말했다.

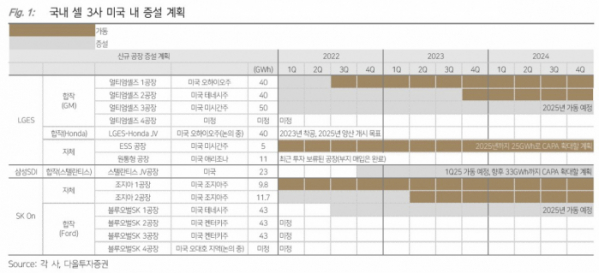

이어 "중대형 전기차는 전기차 수요 감소에 대한 시장 우려 대비 출하량이 견조하게 유지되고 있으며(QoQ +4.4%) ASP(평균판매단가)도 큰 변동 없는 것으로 추정된다"라며 "내년에는 얼티엄셀즈 공장 가동과 함께 미국의 IRA(인플레이션감축법) 시행으로 매출 성장세를 이어나갈 것"이라고 전망했다.

소형전지에 대해서도 "중국 테슬라 기가 팩토리 출하량 감소 및 판매가 인하 등으로 전방 수요 둔화 이슈가 부각되고 있지만, 출하량은 오히려 증가한 것으로 파악된다"라며 "다만 EV향 원통형 전지의 경우 메탈 가격 연동 기간이 중대형 EV전지보다 짧아 4분기보다 ASP가 소폭 하락할 전망"이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)