대한상공회의소는 “법인세제상 한국 기업이 미국 기업보다 불리한 상황에 놓여있다”며 국회에 계류 중인 법인세법 개정안의 조속한 통과를 촉구했다.

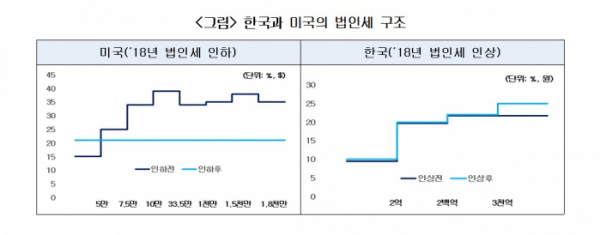

7일 대한상의에 따르면 2018년 트럼프 정부는 ‘세금 감면 및 일자리법’을 통과시켜 15∼39%이던 법인세율을 21%로 낮추고 종전 8개였던 과표 구간을 단일화했다.

반면 한국은 같은 해 법인세율을 22%에서 25%로 인상하고 과표 구간을 3개에서 4개로 늘렸다. 여기에 한국에만 있는 투자상생협력촉진세(세율 20%)도 추가 법인세 부담으로 작용하고 있다는 것이 대한상의의 설명이다.

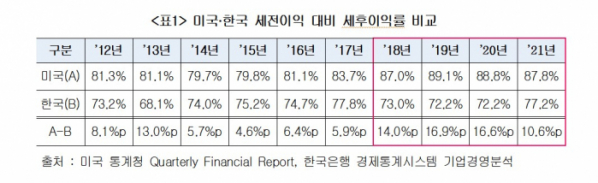

대한상의에 따르면 최근 10년간 양국 기업의 법인세 과세 전후 순이익을 비교해 본 결과 한국 기업의 세후이익 감소율이 미국보다 컸다.

작년의 경우 미국 기업의 세전이익 대비 세후이익률은 87.8%인 반면 한국은 77.2%에 그쳤다. 2012∼2017년 양국 기업의 세후이익 감소율 차이는 평균 7.3%포인트였다. 하지만 법인세율 변동이 있었던 2018년∼2021년에는 평균 14.5%포인트를 기록하며 약 2배 이상 격차가 벌어졌다.

매출액 대비 순이익률의 세전·세후 하락 폭도 한국 기업이 더 크다. 미국 기업의 2018∼2021년 연평균 매출액 세전 순이익률은 8.9%지만, 한국 기업은 4.9%다. 같은 기간 매출액 대비 세후 순이익률은 미국 기업 7.9%, 한국 기업 3.6%다. 미국 기업은 1.0%포인트 낮아졌지만 한국 기업은 1.3%포인트 낮아졌다.

대한상의는 “매출액 대비 순이익률 자체도 한국 기업이 미국 기업보다 불리한 상황에서 세전-세후 차이는 더 벌어지는 상황”이라고 설명했다.

대한상의는 해외 투자 소득의 국내 이전도 불리하다고 주장했다. 미국은 2018년 영토주의 과세 체계를 채택해 미국 본토 소득에 대해서만 과세하는 반면 한국은 국내외 소득 모두 과세 대상에 포함한 이후 일정 부분 세액공제를 해주는 외국납부세액공제를 채택 중이다. 다만 금액에 한도가 있어 공제를 받지 못하는 경우도 발생한다.

이를 개선하기 위해 법인세법 개정안에 외국납부세액공제가 적용되는 해외 자회사 요건을 완화하는 내용 등이 포함됐지만, 현재 국회 처리가 불투명한 상황이다.

법인세 인상으로 인해 한국의 조세정책 경쟁력이 떨어졌다는 분석도 나왔다. 스위스 국제경영개발대학원(IMD) 발표에 따르면 한국 조세정책 경쟁력은 2017년 15위에서 올해 26위로 11계단 하락했고, 법인세 세율 경쟁력은 2017년 27위에서 올해 39위로 12계단 내려앉았다.

강석구 대한상의 조사본부장은 “경기 침체에 대한 우려의 목소리가 커지는 상황에서 법인세 인하는 기업들의 투자 집행·계획에 큰 도움이 될 것”이라고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)