(키움증권)

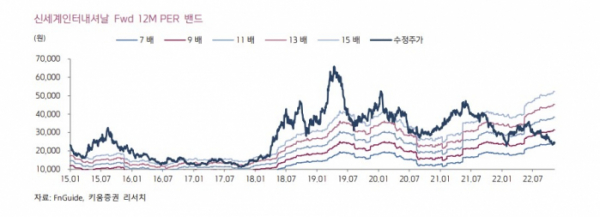

조소정 키움증권 연구원은 10일 “신세계인터내셔날의 3분기 연결기준 매출액은 3875억 원, 영업이익은 242억 원을 기록해 시장예상치를 하회했다”며 “패션과 화장품 사업부가 견조한 성장세를 보였으나, 화장품 사업부의 마케팅 비용이 증가했기 때문”이라고 분석했다. 조 연구원은 투자의견을 ‘매수’로 유지한 반면, 목표주가를 3만8000원으로 하향 조정했다.

조 연구원은 “내수 소비 위축 현상으로 내년 의류 경기 둔화 가능성이 점차 짙어지고 있고, 화장품 사업부의 경우 내년에도 마케팅 투자가 필요할 가능성이 높기 때문에 실적추정치를 하향조정했다”며 “다만 고가 시장에 대한 노출도가 높기 때문에 경기 민감도가 상대적으로 낮은 편이고, 내년에도 다양한 브랜드 라인업으로 중장기 성장 동력을 확보할 것으로 예상한다”고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[특징주] LK삼양, '일론 머스크' 스페이스X 위성에 별추적기 탑재예정 부각 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)