NH투자증권은 3일 에코프로비엠에 대해 양극재 기술 경쟁력과 수직 계열화 경쟁력이 다시 한번 부각될 것으로 내다봤다. 투자의견은 '매수', 목표주가 17만 원을 유지했다.

주민우 NH투자증권 연구원은 "2023~2024년 실적 전망치를 상향 조정했는데 이는 양극재 판가 하락을 종전 대비 제한적으로 가정했기 때문"이라며 "양극재 평균 가격을 2022년 킬로그램(kg)당 49달러에서 2023년 53달러, 2024년 47달러로 예상한다"고 말했다.

주 연구원은 "내년 칠레와 호주 내 리튬 신규 프로젝트가 가동되며 리튬 가격은 소폭 안정화할 것으로 전망한다. 이를 반영해 양극재 가격 역시 소폭 하향 안정화를 예상한다"고 내다봤다.

그는 "인플레이션 감축법(IRA)에 대응하기 위한 고객들의 북미 증설 수요 증가, 신규 고객 확보, 2024~2026년 양산 시작될 신규 품목(NMX, OLO)을 반영해 생산능력(CAPA) 목표치는 상향 조정 가능성이 크다고 판단, 2026년 55만 톤으로 제시했다"고 설명했다.

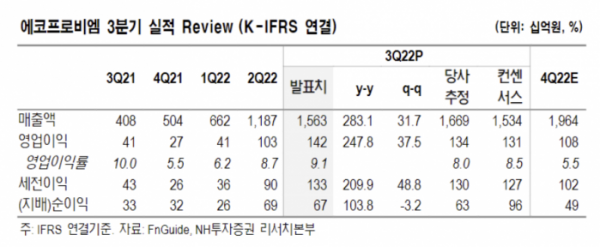

에코프로비엠의 4분기 매출액은 전년 동기 대비 290% 증가한 2조 원, 영업이익은 293% 증가한 1080억 원으로 전망했다.

주 연구원은 "탄산리튬과 수산화리튬 가격 상승이 반영돼 판가는 소폭 상승할 전망이지만 CAM5N(3만 톤), CAM7(5만4000톤) 초기 가동 비용과 연말 일회성 비용 등을 고려하면 영업이익률은 5.5%를 예상한다"고 분석했다.

이어 "신규 공장 가동을 반영한 2023년 실적은 매출액 11조 원, 영업이익 8515억 원으로 컨센서스(추정치) 대비 각각 40%, 32% 높은 수준을 예상한다"고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2080173.jpg)

![“이번엔 반드시 재건축”…막판 동의율 확보 경쟁 ‘치열’ [막오른 1기 신도시 재건축①]](https://img.etoday.co.kr/crop/140/88/2080278.jpg)

![[종합] UAE, ‘중동 AI 메카’ 야망…“삼성·TSMC, 대규모 반도체 공장 건설 논의”](https://img.etoday.co.kr/crop/140/88/2080122.jpg)

![엔비디아는 AI시대 철로 설치 중, 본격 광풍을 결정하는 '이것' / 국내증시 10월은 '이렇게' 대응하세요 [찐코노미]](https://i.ytimg.com/vi/a0Fv6HT8Yzs/mqdefault.jpg)

![[오늘의 주요공시] 프레스티지바이오파마·LIG넥스원·SK이노베이션 등](https://img.etoday.co.kr/crop/85/60/2080275.jpg)

!['흑백요리사', 단순한 '언더독 반란 스토리'라고? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2080173.jpg)

!['빚 못갚는 자영업자 증가' [포토]](https://img.etoday.co.kr/crop/300/190/2080246.jpg)