저축은행 문 두드리지만…여신 심사 기준 강화 분위기에 기업 부담 가중

국내 기업의 대출이자 부담이 갈수록 커지고 있다. 은행 대출로 자금을 조달하는 기업들이 늘고 있는 가운데 기준금리 상승으로 대출금리가 가파르게 오르고 있어서다.

18일 한국은행에 따르면 지난 8월 기준 은행권에서 신규로 대출받은 대기업 중 절반 이상(53.4%)이 연 4%대 이상의 금리를 적용받은 것으로 집계됐다.

3~5% 미만의 금리를 적용받은 대기업은 85.6%에 달했다. 올해 1월 62.3%의 대기업이 3% 미만의 금리를 적용받고 4%대 금리를 적용받은 대기업은 5.5%에 불과했던 것과 대비된다.

중소기업의 금리 부담도 커졌다. 8월 4%대 금리를 적용받은 중소기업은 절반(50.6%)을 넘었다. 반면 3%대 금리를 적용받은 중소기업 비중은 올해 1월 52%에서 8월 15.6%로 줄었다.

지난 12일 한은의 기준금리 인상분이 반영되면 기업 평균 대출금리는 5%대를 넘어설 것으로 전망된다.

은행권 대출 규모의 증가는 대출금리 상승에 따른 기업의 부담을 키웠다. 한은에 따르면 9월 예금은행 기업 대출 잔액은 전달보다 9조3642억 원 증가했다. 9월 기준 관련 통계 속보치 작성(2009년) 이래 최대 증가폭이다. 특히 대기업 대출 증가폭은 8월 2조9000억 원에서 9월 4조7000억 원으로 확대됐다.

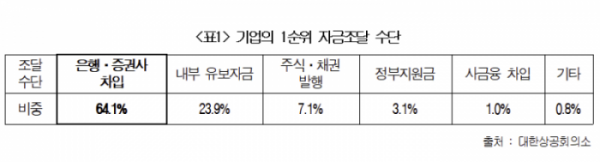

이는 회사채 발행 규모가 줄자 기업이 자금조달의 창구로 은행을 택했기 때문이다. 전날 한국예탁결제원은 올해 3분기 일반회사채 발행 규모는 9조8000억 원으로, 전년 동기 대비 37.2%, 직전 분기 대비 29% 감소했다고 밝혔다.

기준금리 인상 기조에 따른 대출금리 상승세가 당분간 이어지면서 앞으로 중소기업, 저신용기업의 이자부담이 커질 것이라는 분석이 나온다. 다음 달 한은 금융통화위원회에서도 추가 기준금리 인상이 예상돼 부담은 계속 불어날 것으로 보인다.

특히 코로나19로 재무건전성이 악화된 업종일수록 타격이 클 것으로 예상된다. 앞서 한국금융연구원은 '코로나19 이후 기업부문 재무건전성의 변화' 보고서에서 “숙박음식업, 도소매업의 이자보상비율 분포가 악화됐다”고 분석했다. 이자보상비율은 대표적인 기업 건전성 지표로, 한 해 동안 기업이 벌어들인 돈인 영업이익이 그 해에 갚아야 할 이자에 비해 얼마나 많은지를 나타낸다.

실제로 한은에 따르면 예금은행의 산업별 대출금은 올해 2분기 도소매업이 165조 원, 숙박 및 음식점업이 52조 원으로 전체 산업군에서 제조업(382조 원)과 부동산업(267조 원) 다음으로 규모가 크다.

시중은행을 통한 대출만으로는 자금 공급이 원활하지 않은 기업들이 저축은행으로 몰리는 현상도 나타나고 있다. 금융감독원에 따르면 전국 79개사 저축은행의 기업대출 잔액은 올해 6월 말 기준 70조7564억 원으로 지난해 말(58조9757억 원)보다 19.97% 늘었다.

향후 금융권이 기업 여신 심사를 강화하게 되면 기업 부담은 더 커질 것으로 보인다. 한은은 지난달 금융안정성 보고서에서 정상화 가능성이 낮은 한계기업에 과도한 자금이 공급돼 이들의 잠재적 부실이 이연되거나 누적되지 않도록 기업 여신 심사를 강화해야 한다고 금융권에 당부했다.

이에 따라 시중은행과 저축은행은 모두 기업 대출 시 심사 기준을 엄격히 할 가능성이 크다. 한 시중은행 관계자는 "대출받은 기업의 현금흐름이 나빠지는 상황 등이 발생하면 신용감리부에서 살피고 관리하고 있다"며 "심사 과정에서 수시로 시장, 기업 상황을 모니터링하고 반영하는 과정을 강화하고 있다"고 말했다.

저축은행 관계자 역시 "2금융권의 기업 대출은 대부분 담보가 있기에 (은행 입장에서) 상대적으로 리스크가 덜하다"면서도 "경기가 좋지 않고 금리가 오르는 상황이라 앞으로 전반적인 심사 기준이 더 엄격해질 가능성이 있다고 본다"고 말했다.

대한상공회의소 관계자는 "지금 단기적인 유동성 어려움을 겪는 기업 중에는 코로나19 상황에서 사업을 전환하느라 설비, 연구개발 투자로 비용이 급증한 경우도 있다"며 "이들 기업은 정책금융을 통해 정부가 지원해줄 필요가 있다"고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] LG에너지솔루션, 트럼프 IRA 폐지 계획에 40만원대 깨져](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[특징주] 이차전지株, 10% 넘게 개장 직후 급락…美 전기차 세액공제 폐지 영향](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)